|

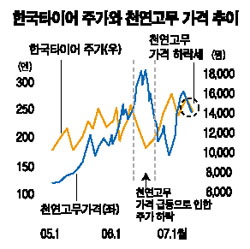

한국타이어가 원재료 가격 안정화에 힘입어 지난해 둔화됐던 수익성을 회복할 수 있을 것으로 전망됐다. 부국증권은 12일 “지난해 급등했던 원재료 가격이 차츰 안정세를 나타낼 것으로 예상된다”며 “특히 올해부터 포드의 고급 차량에 제품을 공급할 예정이어서 브랜드 인지도 상승에 따른 평균 판매단가 상승 효과도 기대된다”고 밝혔다. 한국타이어에 따르면 지난 2005년 천연고무 가격은 톤당 150만원에 채 못 미쳤지만 2006년에는 200만원 수준까지 급등했다. 이 때문에 한국타이어의 지난해 영업이익은 1,745억원으로 2005년에 비해 24% 정도 줄었다. 안종훈 부국증권 애널리스트는 “원재료 가격 상승이 판매가격으로 이어지는 시간 차이 때문에 지난해 실적이 악화됐지만 1월에 이어 올 중반에도 단가 인상이 예정돼 있어 수익성은 점차 좋아질 것”이라고 말했다. 안 애널리스트는 올해 한국타이어가 매출액 2조2,206억원, 영업이익 2,376억원을 기록할 것으로 예상하고 투자의견 ‘매수’에 목표주가 1만8,500원을 제시했다.