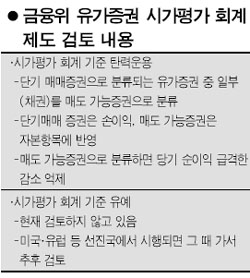

단기매매 유가증권 중 채권은 당기손이익에 반영 않기로

시가평가 회계 기준 탄력 운용

단기매매 유가증권중 채권은 당기손이익에 미반영도 검토3분기 결산때부터 적용

ImageView('','GisaImgNum_1','default','260');

금융당국은 주식과 채권 등 유가증권의 가치를 시가대로 장부에 반영하는 시가평가 회계기준의 탄력 운용을 추진하기로 했다. 이를 위해 현재 단기매매증권(1년 이내 매각)으로 분류되는 유가증권 중 채권에 대해 시가평가를 적용하지 않거나 당기손이익에 반영하지 않는 것을 검토 중이다.

금융당국은 다만 유가증권 시가평가 전면 유예의 경우 미국ㆍ유럽 등 선진국 등이 구체적으로 어떻게 도입하는지 살펴본 뒤 검토한다는 입장이다.

3일 금융위원회에 따르면 유가증권 시가평가 회계기준을 국제적 기준에서 허용되는 범위 내에서 탄력 운용하는 것을 추진, 이르면 3ㆍ4분기 결산 때부터 적용할 수 있을 것으로 보인다.

현재 유가증권(주식ㆍ채권)은 회계기준상 ▦단기매매증권(1년 이내 매각) ▦매도가능증권(매도할 수 있으나 1년 이상 보유) ▦만기보유증권 등으로 분류된다. 단기매매증권은 당기손이익에 반영되고 매도가능증권은 자본항목에 포함된다. 만기보유증권으로 되면 시가평가를 하지 않아도 된다.

금융당국이 현재 추진 중인 것은 단기매매증권에 대해 매도가능증권이나 만기보유증권으로 옮겨갈 수 있도록 하는 방안이다. 매도가능증권으로 옮기면 당기손이익 항목에서 자본항목으로 변경된다. 즉 재무제표상 당기순이익이 급격히 감소하는 것을 줄여줄 수 있다. 아울러 단기매매증권이 만기보유증권으로 전환되게 되면 시가평가 대상에서 제외되는 효과가 생기게 된다.

하지만 단기매매증권을 매도가능증권이나 만기보유증권으로 옮기는 것이 허용된다 해도 그 대상은 극히 제한적일 것으로 보인다. 시행시기는 개정안이 11월 중순 전까지 완료되면 3ㆍ4분기 결산부터, 그 이후에 확정되면 4ㆍ4분기 결산부터 적용된다.

한편 금융당국은 기업 등에서 요구하는 시가평가 유예는 현 단계에서는 검토하지 않고 있다고 밝혔다. 보험업계 등은 주가 급락 등 유가증권 평가손실 규모가 커지면서 시가평가 적용을 유예할 것을 요구하고 있는 상태다. 금융위의 한 고위 관계자는 "미국ㆍ유럽 등에서 시가평가 유예 방침을 밝혔으나 구체적으로 어떻게 할지는 결정되지 않았다"며 "이런 상황에서 한국만 시가평가를 유예할 수 없다"고 말했다. 이 관계자는 "단 미국ㆍ유럽 등 선진국에서 시가평가 유예에 대해 구체적 안이 나오면 그 이후 검토해서 결정할 계획"이라고 설명했다.

/이종배기자 ljb@sed.co.kr

혼자 웃는 김대리~알고보니[2585+무선인터넷키]