|

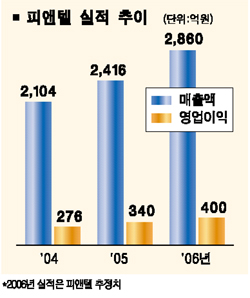

피앤텔의 실적이 올해에도 호조세를 이어갈 가능성이 높아 이를 감안하면 현 주가는 저평가돼 있다는 분석이 나왔다. 13일 대신증권은 “피앤텔이 2006년에도 삼성전자에 대한 휴대폰 출하량 증가로 지속적인 매출과 수익증가가 예상된다”고 밝혔다. 대신증권은 이어 “중국 천진법인의 실적호조와 김천공장의 정상가동으로 안정적인 경영실적이 유지될 것”으로 분석했다. 피앤텔 측은 올해 2,860억원의 매출에 영업이익 400억원을 기록할 것으로 내다봤다. 김강오 대신증권 연구원은 “피엔텔의 주가 9,940원(2월10일 기준)은 올해 예상 주당순이익(EPS)대비 5.4배 수준”이라며 “이는 휴대폰 부품업체들이 9~10배 사이에 거래되고 있는 것에 비하면 상당히 저평가돼 있다”고 말했다. 김 연구원은 “목표주가 1만4,000원과 비교할 때 40.8%의 상승 여력이 있다”고 덧붙였다. 한편 피앤텔의 지난해 4분기 매출액과 영업이익은 각각 732억원, 119억원이었다. 굿모닝신한증권은 이에 대해 ‘D600’용 케이스 출하 호조로 깜짝 실적을 달성했다며 올해 긍정적인 전망을 반영해 목표주가를 1만6,500원으로 올려 잡고 투자의견 ‘매수’를 유지했다.