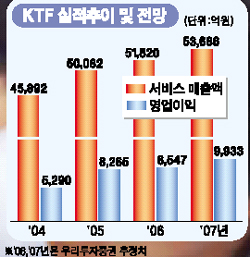

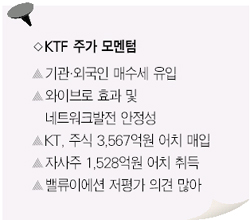

기관·외국인 "사자" 수급호전<br>와이브로서비스 효과 등 재료 부각<br>우리투자證 "목표가 3만4,000원" <br>외국계 증권사도 투자의견 '상향'

지난 1월말 이후 KTF의 주가가 기관 투자가들의 매수에 힘입어 꾸준히 상승세를 타고 있다.

지난달 기관의 순매수 규모는 360만여주에 달한다. 외국인들도 지난달 9일 이후 ‘사자’ 우위로 돌아섰다. 이 같은 수급 호전은 ▦와이브로(휴대인터넷서비스)의 효과 기대 ▦네트워크 발전의 안정성 ▦밸류에이션상의 저평가 ▦자사주 매입 등이 부각되고 있기 때문이다.

우리투자증권은 KTF에 대해 “단말기 보조금 허용에 따른 마케팅 비용의 불확실성은 있지만 주가가 저평가돼 있다”며 “통신서비스 업종 중에서 가장 유망한 종목”이라고 평가했다. 목표가는 3만4,000원.

우선 와이브로 효과, 네트워크 진화 등으로 성장성이 긍정적인 평가를 얻고 있다. 우리투자증권은 “KT의 와이브로가 KTF의 이동통신과 접목, 무선인터넷의 성장세를 이끌 것”이라며 “KFT 2대주주인 NTT도코모가 광대역 부호분할다중접속(W-CDMA) 방식에서 세계 1위인 것도 긍정적”이라고 말했다.

대규모 자사주 매입 및 KT의 추가적인 주식 취득도 호재다. 한화증권은 “KT는 올해 KTF 주식 3,567억원 어치를 매입하고 KTF도 1,528억원의 자사주 매입 계획을 갖고 있다”며 “실질적인 유통주가 전체의 40.7%밖에 안 되는 상황에서 매입규모가 전체 유통 주식의 24.5%에 이른다는 점을 감안하면 주가상승 가능성이 크다”고 말했다.

한국투자증권 역시 “밸류에이션 매력에다 수급 호전이 주가의 상승세를 촉발하고 있다”며 투자의견 ‘매수’와 목표주가 2만9,300원을 유지했다. 양종인 애널리스트는 KFT에 대해 “이동통신업체 중 리스크 요인이 적다”면서 “SK텔레콤은 중복투자, 해외투자가 리스크 요인이고 LG텔레콤은 데이터 취약성과 높은 이익 변동성이 부담이다”이라고 지적했다.

외국계 증권사들도 ‘매도’ 등 부정적인 투자의견을 ‘중립’ 수준으로 상향조정하고 있다. 맥쿼리증권은 목표가를 기존보다 13% 높은 2만4,000원, 투자의견은 ‘중립’으로 올렸고 모건스탠리도 ‘비중축소’에서 ‘시장비중’으로 상향조정했다. 크레디리요네(CLSA)증권도 ‘매도’에서 ‘수익하회’로 올렸다.