|

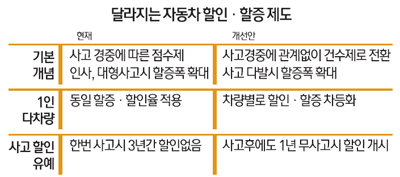

현재 개인이 추가로 차량을 구입할 경우에 기존 차와 동일한 자동차보험 할인율을 적용 받지만 앞으로는 이 같은 다차량 동일 할인제가 폐지될 것으로 전망된다. 또 지금은 한 번 자동차 사고가 나면 향후 3년간 무사고이더라도 보험료 할인을 해주지 않지만 앞으로는 1년 무사고일 경우 할인 혜택을 받게 된다.

29일 금융당국에 따르면 금융감독원은 자동차보험 가입자 간 보험료 부담 형평성 제고와 선진 안전 교통 문화 정착을 위해 25년 만에 자동차 할인ㆍ할증제도를 개선하기로 하고 세부적인 개편 시스템 마련 등 막바지 작업을 진행하고 있다.

이번 자동차보험 할인ㆍ할증제도 개편안의 핵심은 사고 경중에 따른 점수제에서 경중에 상관없이 사고를 많이 내는 사람에게 보험료를 많이 물리는 점수제로 전환하는 것이다. 이 같은 건수제 전환 이외에도 그동안 가입자 보험료 부담 형평성 차원에서 불합리한 것으로 지적돼왔던 1인 다차량 동일 할인제도가 폐지되는 등 몇 가지 개선책도 담겨 있다.

◇1인 다차량 동일 할인제 폐지=현재는 개인이 추가로 차량을 구입할 경우에도 기존 차량과 똑같은 할인율이 적용된다. 예를 들어 25등급으로 최고 할인율을 적용 받아 기준 보험료의 34%만 내는 기존 가입자가 추가로 1대든, 2대든 여러 대를 사더라도 모든 차량에 대해 똑같이 34%만 내는 구조다.

하지만 실제로는 다수의 차량 명의가 같더라도 실제 운전하는 사람은 다른 경우가 허다하다. 아버지 명의로 차를 사놓고 실제 아들이 운전하는 경우가 대표적이다. 실제 아들은 처음 차를 몰기 때문에 할인도 할증도 되지 않는 기준 등급인 11등급에서 시작해야 하지만 아버지 명의로 돼 있기 때문에 기준 보험료의 34%만 내면 된다.

젊은 아들의 경우 아버지와 운전 습관이 다르고 무사고 경험이 없어 할인을 해주지 않아야 함에도 현재 체계에서는 대폭 할인을 받게 되는 셈이다. 보험개발원 관계자는 "1인 다차량의 경우 동일 할인율을 받고 있어 실제 손해율이 높은 데도 저렴한 보험료를 내는 측면이 강하고 이의 여파로 1인 1차량 운전자들이 그 부담을 떠안는 구조를 갖고 있다"며 "이를 시정하기 위해 1인 다차량에 대한 동일 할인제를 폐지하는 쪽으로 가닥을 잡았다"고 말했다.

새로운 개선안에 따르면 추가로 차량을 구입하더라도 동일 할인제가 적용되지 않고 기준 등급에서 1~2등급 정도만 할인해주게 된다. 실제 일본의 경우는 추가 차량의 경우 1개 등급만 할인해주고 있다.

◇사고시 3년 할인 유예도 폐지=한 번 사고 시 향후 3년간 할인을 해주지 않는 규정도 폐지된다. 무사고일 경우 1년마다 1등급씩 할인되는데 현재는 한 번 사고가 나면 3년간 할인이 유예된다.

개선안은 사고가 나더라도 이후에 1년 무사고이면 바로 할인하는 구조로 바뀐다. 이번 개편안에서 점수제가 건수제로 바뀌면서 다발 사고자에 대한 보험료 부담이 커지는 만큼 사고 시 3년 할인 유예 조항은 폐지할 필요가 있다는 쪽으로 가닥을 잡은 것이다.

현재 할인ㆍ할증제는 11등급을 기준으로 등급이 올라갈수록 할증폭이 늘어나고 등급이 내려갈수록 할인된다. 등급별 구간폭은 평균 6.8% 정도로 1등급의 경우에 200% 할증되고 최저 25등급은 기준 보험료의 34% 정도를 낸다.

이밖에 당국은 이륜차인 오토바이에 대해서도 안전 운전을 유도하기 위해 할증 구간을 도입하는 방안을 검토 중이다. 오토바이는 현재 11등급을 기준으로 25등급까지 할인폭만 있고 위의 등급이 없어 할증은 없는 상태다.