|

|

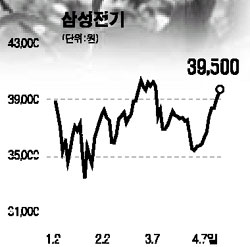

GS건설과 삼성전기가 실적 호전 기대감에 외국인 투자가들의 매수세가 몰리면서 고공행진을 거듭하고 있다. 7일 증시에서 GS건설 주가는 전날보다 4.38% 급등한 6만4,400원으로 마감, 6일째 상승세를 이어갔다. 지난달 22일 5만3,000원이던 주가가 27.1%나 오르면서 신고가 행진을 거듭하고 있는 것. 지난해 건설업계 매출 1위를 차지했다는 소식에 외국인들은 지난달 23일부터 지난 6일까지 58만여주를 순매수, 주가 급등을 주도했다. 삼성증권은 이날 “계열사 등의 공사 수주에 힘입어 안정된 성장과 이익 증가가 예상된다”며 목표 주가를 기존의 5만7,500원에서 6만7,000원으로 올렸다. 허문욱 삼성증권 애널리스트는 “풍부한 관계사 물량과 안정된 사업 포트폴리오로 외형성장이 2008년까지 이어질 것”이라며 “전사적인 비용절감 활동으로 영업이익률이 올 하반기부터 점차 개선될 것”이라고 말했다. 또 올해 도급 분양 물량이 지난해보다 57% 늘어난 1만3,071세대에 이르고 ▦토목과 환경 플랜트의 수주 증가 ▦연평균 10%의 매출액 증가율 ▦ 수익성이 낮은 일반 토목수주의 감소 등도 호재라고 설명했다. 삼성전기 주가도 이날 1.02% 오른 3만9,500원으로 장을 마치며 무려 10일 연속 상승세를 나타냈다. 오는 14일 발표 예정인 올 1ㆍ4분기 실적이 악화된 경영환경에 비해서는 선전한 것으로 전망됨에 따라 외국인들은 지난 24일부터 지난 6일까지 89만여주의 ‘사자’ 우위를 보였다. 씨티그룹은 삼성전기에 대한 첫 분석자료를 통해 “지난 2004년 하반기 30%에 달하던 외국인 지분율이 지난달 중순 9%대까지 급감하며 역사적 최저치에 접근했으나 펀더멘탈 개선이 외국인의 진입을 유도, 주가를 밀어 올리고 있다”고 말했다. 또 투자의견은 ‘매수’, 목표주가는 4만6,000원을 제시했다. 씨티그룹은 “터널의 끝에 와 있는 발광다이오드(LED) 부문의 매출 및 수익성이 본격 개선되려면 다소 시간이 걸리겠지만 인쇄회로기판(PCB)와 카메라모듈(ISM) 사업의 수익성은 기다릴 수 있는 힘이 되어줄 것”이라고 덧붙였다. 한국투자증권 역시 “환율 하락 등을 감안해 올 1ㆍ4분기 매출액(연결 기준)과 영업이익을 각각 5.9%, 16.7% 줄어든 7,600억원, 320억원으로 하향 조정했다”면서도 “이는 계절적인 비수기와 원화 강세, 지난해 같은 기간의 적자 기록 등을 감안할 때 상당히 긍정적인 수준”이라며 목표주가 4만5,000원을 유지했다.