해외자원 개발·GS리테일 지분 가치 제대로 반영 안돼

LG상사가 해외자원 개발과 보유지분 등의 가치를 감안할 때 저평가돼 있다는 분석이 나왔다.

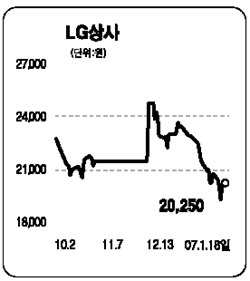

미래에셋증권은 18일 “LG상사 주가가 최근 뚜렷한 모멘텀을 찾지 못하고 올해 예상 주당순이익(EPS)의 10배 수준인 2만원까지 떨어졌다”며 “이는 GS리테일의 지분가치와 해외자원 개발 가치가 제대로 반영되지 않았기 때문”이라고 밝혔다.

하상민 미래에셋증권 애널리스트는 “LG상사의 GS리테일 지분가치와 자원개발 가치는 점진적으로 반영될 것이며, 특히 자원개발 부문에서는 오만 웨스트 부카에서 원유매장이 확인되는 등 향후 수익성이 증대될 가능성이 높다”고 전망했다.

그는 “올해 자원개발 관련 이익은 오만 웨스트 부카와 호주 엔스햄을 중심으로 약 230억원에 달해 지난해보다 43.8% 증가할 것”으로 추정했다. 또 “올해 베트남 11-2 가스전과 필리핀 라푸라푸 광산이 생산에 돌입할 예정이어서 점차 자원개발 이익이 급증할 것”으로 내다봤다.

이밖에 LG상사는 현재 카자흐스탄의 ADAㆍ블록ㆍ에직카라 등 여러 곳의 자원 개발을 위해 탐사를 진행하고 있다.

미래에셋증권은 LG상사에 대해 2만7,600원의 목표주가를 제시하고 적극적인 ‘매수’ 관점으로 접근할 필요가 있다고 설명했다.