3분기 영업익 4,363억… 장중 4만4,700원까지 올라

KT 실적 예상치 넘어 '신고가'

3분기 영업익 4,363억… 장중 4만4,700원까지 올라

박현욱

기자 hwpark@sed.co.kr

KT가 3ㆍ4분기에 시장예상치를 웃도는 실적을 올리면서 신고가를 경신했다.

7일 유가증권시장에서 KT는 매수세가 몰리면서 전날보다 2.3% 오른 4만4,400원에 장을 마감했다. KT는 이날 장중 4만4,700원까지 올라 지난 3일 기록한 전고점(4만4,050원)을 넘어섰다.

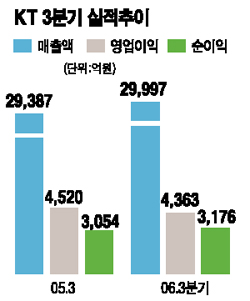

KT의 3ㆍ4분기 매출액은 2조9,997억원으로 지난해 같은 기간보다 2.1%늘었지만 영업이익은 4,363억원으로 3.5% 줄었다고 밝혔다. 2ㆍ4분기와 비교하면 매출액은 1.5% 증가했지만 영업이익은 23.5%나 감소했다.

KT는 “매출액은 초고속인터넷 시장 경쟁심화와 유선전화 트래픽감소에도 불구하고 PCS 단말기판매와 사용료 증가 등으로 늘었다”며 “다만 마케팅비용 증가로 영업이익은 감소했다”고 설명했다.

전문가들은 KT의 3ㆍ4분기 영업이익이 시장 예상치(3,800억원)를 웃도는 양호한 수준으로 평가했다.

최남곤 동양종금증권 연구원은 “감가상각비의 경우 예상치보다 400억원 정도 줄어든 5,286억원에 그쳤으며 수선비도 예상치(1,000억원)보다 300억원 정도가 감소했다”며 “마케팅비용은 증가세를 지속한 반면 관리비용은 줄어든 게 실적개선의 요인”이라고 분석했다.

동양종금증권은 4ㆍ4분기에는 감가상각비 등이 다시 증가해 추정 영업이익이 1,790억원으로 지난해대비 30.9% 감소하겠지만 올 연간 영업이익은 1조8,300억원으로 KT의 연초 목표치(1조6,000억원)는 무난히 넘을 것으로 예측했다.

전상용 메리츠증권 연구원은 “KT가 내년 인터넷TV(IPTV) 1위 업체로 부상하는 등 성장세가 지속되고 있다”며 “연말 배당액도 주당 2,000원정도로 예상돼 고배당 메리트도 부각되고 있다”고 말했다.

최남곤 동양종금증권 연구원은 “수익성 개선추세를 감안해 현재 ‘중립’인 투자의견을 올리는 것도 검토하고 있다”고 말했다.

입력시간 : 2006/11/07 17:06