|

중국 정부가 유동성 회수에 나서면서 국내 증시에 차이나 리스크에 대한 우려가 높아지고 있다. 증권가에서는 중국 정부의 유동성 회수 정책으로 당분간 국내 증시가 조정양상을 보일 것이라는 주장과 최근 고점에 따른 단기 조정의 빌미일 뿐 대세 상승에는 지장이 없다는 의견으로 나뉘고 있다.

27일 증권업계에 따르면 중국 중앙은행인 인민(人民)은행이 최근 고조되는 물가와 부동산 과열 등을 막기 위해 지난 17일부터 공개시장조작을 통한 유동성 공급에 나서지 않고 있다.

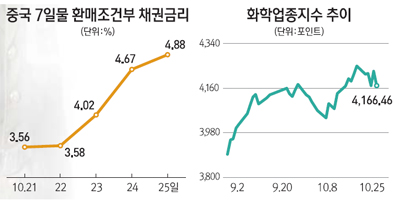

이 때문에 장ㆍ단기자금 금리가 모두 급등했다. 중국의 10년물 국채 금리는 지난 25일 기준 4.21%를 기록해 6년만에 가장 높은 수준을 보였다. 또 중국 단기자금시장의 지표금리로 사용되고 있는 7일짜리 환매조건부 채권 금리는 25일에만 0.21%포인트 상승하며 4.88%를 기록했다. 지난주 초반 3.56%로 출발한 금리가 일주일 사이에 1%포인트 넘게 급등한 것이다.

국내 증시는 지난 25일 이 같은 상황에 민감하게 반응했다. 화학업종지수가 1.40%, 철강업종지수 0.76% 떨어지는 등 중국에 직접 영향을 받는 소재주들이 일제히 하락했다.

이민구 NH농협증권 연구원은 "중국 인민은행이 단기 유동성 공급을 중단하면서 통화정책에 대한 입장이 다시 긴축으로 선회한 것인가 하는 우려가 커졌다"며 "시장의 관심은 중국 인민은행의 유동성 공급 중단 지속 여부에 쏠리고 있다"고 말했다.

강현철 우리투자증권 투자전략팀장은 "최근 중국 정부가 유동성 긴축 쪽으로 정책 방향을 선회하면서 국내 화학ㆍ철강ㆍ정유주들이 당분간 조정양상을 보일 것"이라고 전망했다.

강 팀장은 "지난해 11월에도 중국 공산당대회를 통해 경기 부양보다는 부정부패 척결에 포커스가 맞춰지면서 기업 구조조정이 진행돼 증시가 흔들린 경험이 있다"며 "올해에도 11월 공산당대회에서 경기부양책보다는 사회적 부패척결에 더욱 집중할 것으로 보여 당분간 국내 증시에 중국 리스크가 불거질 수 있다"고 말했다.

그는 "중국 경제지표가 상대적으로 양호하게 나오고 있지만 이럴수록 중국 정부의 유동성 통제는 강화되는 방향으로 흘러가고 있다"며 "당분간 국내 증시가 조정양상을 보일 것"이라고 주장했다.

반대의견도 만만치 않다. 중국 리스크가 존재하지만 현재의 조정양상은 그 동안 상승한 데 따른 피로누적 때문이라는 지적이 많다. 특히 중국의 10월 제조업 구매관리자지수(PMI) 잠정치가 50.9를 기록하면서 사상 최대치를 기록하는 등 정부의 통화정책과 상관 없이 중국 경기 확장국면은 지속되고 있다는 설명이다.

정용택 KTB투자증권 상무는 "중국 정부의 유동성 긴축 정책은 이미 올 초부터 이어져 왔던 것으로 일각에서 주장하고 있는 차이나 리스크는 주식시장이 최근 급격히 상승한 데 따른 조정의 빌미일 뿐"이라고 말했다.

정 상무는 "현재의 중국 통화정책은 경제지표 등이 양호하게 나타나면서 나올 수 있는 경제 버블을 사전에 차단하기 위한 것"이라며 "단기적인 조정압력이 높아진 국내 증시 상황이 중국 리스크를 부각시키고 있다"고 전했다.

김주형 동양증권 투자전략팀장 역시 "화학이나 조선, 철강 등은 중국에 대한 모멘텀도 있지만 장기적인 업황 싸이클 상 상승기에 있어 추가적인 조정은 크지 않을 것"이라며 "단기적인 상승에 따른 피로감을 해소한 이후 재차 상승 가능성이 높다"고 덧붙였다.