투자자 손익분기점 6만3,000원… 추격매수 피해야

LG카드 주가 향방 촉각

투자자 손익분기점 6만3,000원… 추격매수 피해야

박현욱

기자 hwpark@sed.co.kr

신한지주가 LG카드의 새 주인으로 사실상 결정되면서 앞으로의 주가흐름이 어떤 양상을 보일지에 관심이 모아지고 있다.

16일 전문가들은 LG카드 지분의 85%에 대한 인수가격이 신한지주가 제시한 것으로 알려진 6만8,000원대에 달하더라도 지분 매수 후 LG카드 주가는 M&A 프리미엄이 소멸돼 6만3,000~6만4,000원 이상을 유지하기는 힘들 것으로 전망하고 있다.

구용욱 대우증권 연구위원은 "앞으로 실사과정에서 실제 인수가격이 신한지주의 제시가격보다 5% 정도 낮아진다고 하면 지분 85%에 대한 LG카드 공개매수 가격은 6만4,000~6만5,000원선이 될 것"이라며 "나머지 15%에 대한 차익실현은 공개매수가 끝난 12월에나 가야 가능하기 때문에 이 기간 동안의 금리비용 등을 감안하면 실제 차익은 더 크게 할인될 수 있다"고 분석했다. LG카드 공개매수는 9월 중 실사를 거쳐 10월 중 최종 매각조건이 결정된 후에 가능한 만큼 11월은 가야 진행될 것으로 보인다.

한국투자증권은 공개매수 후 나머지 물량(15%)은 높은 가격에 사줄 주체가 없는 상태에서 시장에서 팔아야 하기 때문에 공개매수 가격보다는 낮게 형성될 것으로 보고 있다. 이에 따라 공개매수 가격을 포함한 전체 LG카드의 적정 주가는 6만3,000원선이 될 것으로 한국증권은 추정했다.

최정욱 한국투자증권 연구원은 "공개매수가 끝나면 경영권 프리미엄이 사라지기 때문에 기관 등은 주가하락을 예측하고 매도에 나설 가능성도 높다"며 "6만3,000원선을 넘기는 힘들 것"이라고 분석했다.

유재성 삼성증권 리서치센터장도 "6만3,000~6만4,000원선을 넘는 것은 한계가 있는 만큼 적극적인 추격 매수는 피해야 할 것"이라고 말했다.

이와 달리 신한지주는 예상 인수가격보다 1조원 이상 부담이 늘어나게 됐지만 LG카드 인수의 시너지 효과 기대감으로 추가 상승할 것이라는 전망이 나오고 있다.

유 센터장은 "인수 시너지 가치는 5조8,000억원에 이를 것"이라며 "4조6,000억원선의 영업권 상각분을 감안하더라도 신한지주의 주당순이익(EPS)은 2007년 7.9%, 2008년과 2009년 각각 10.9%씩 높아질 것"이라고 전망했다.

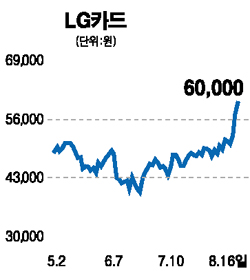

한편 이날 LG카드 주가는 전일보다 4.53% 오른 6만원에 마감, 3일 연속 상승세를 이어갔으며 신한지주도 1.64% 오른 4만6,500원으로 장을 마쳐 4일 만에 오름세로 돌아섰다.

입력시간 : 2006/08/16 17:14