|

|

|

"올해 정부의 사회간접자본(SOC) 재정 투자가 증가합니다. 미군기지 이전공사도 올해 본격화합니다. 둘 다 남화토건이 장점을 보이는 부분으로 이를 토대로 올해 매출 1,000억원 돌파에 나서겠습니다."

광주ㆍ전남 건설업계 최초로 코스닥에 상장한 남화토건의 최상준(사진) 대표는 "탁월한 재무 안정성과 원가 경쟁력을 바탕으로 항만공사 및 미군공사(FED) 분야 선두주자로서의 위상을 탄탄히 해 지역을 넘어 국내 대표 건설회사로 성장할 것"이라고 밝혔다.

남화토건은 55년 동안 노하우와 기술력을 축적해온 호남의 대표적 건설업체다. 최근 건설경기의 침체에도 불구하고 안정적으로 성장세를 유지하며 코스닥 상장에까지 이르게 된 배경에는 탄탄한 재무구조와 기술력을 인정받은 항만공사 및 미군공사에 특화된 수주 활성화가 자리한다.

"남화토건의 가장 큰 장점은 재무 안정성입니다. 관급공사 위주로 결코 이익이 남지 않는 공사는 수주를 않는 것을 원칙으로 해왔습니다. 이렇게 재무구조를 안정적으로 유지하면서 항만공사와 미군공사 등 특화된 분야에 집중하면서 노하우와 기술력을 축적해왔습니다."

특히 올해는 정부의 SOC 재정 투자 예산 증가로 관급공사 시장환경이 개선될 것으로 기대되고 있다. 남화토건에는 큰 기회가 주어지는 셈이다. 또한 전체 매출의 25% 정도를 차지하는 미군공사 역시 30년 노하우를 바탕으로 올해 대대적인 수주가 예상되는 분야다. 평택 미군기지 이전 건축공사 발주가 본격화하는 올해부터 미군공사 부문 매출이 급성장할 것으로 기대되고 있다.

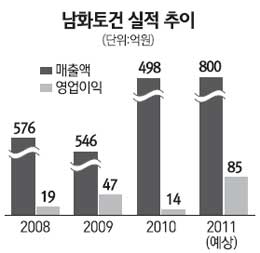

남화토건은 국내 1군 163개 건설사 중 신용등급 A+로 상위 26% 이내에 속한다. 지난해 3ㆍ4분기까지 매출액 600억원을 넘겼으며 지난해 말까지 800억원을 달성할 것으로 추산된다. 이에 따른 영업이익도 85억원을 넘을 것으로 예상되고 있다. 올해에는 매출액 1,000억원 돌파를 목표로 하고 있다.

최 대표는 "남화토건은 건축과 토목 양대 건설 부문의 균형 있는 매출구성이 장점이며 관급공사 위주로 공공 부문이 80%를 차지하고 민간 부문은 20%에 불과해 그만큼 리스크가 적다는 것도 장점"이라고 소개했다.

남화토건의 또 다른 장점은 상장 종합건설사 평균 원가율보다 낮은 비용우위를 유지한다는 점이다. 지난 2008년 원가율은 91%로 상장 종합건설사 평균 89%보다 높았으나 2009년 이후 상장사 평균보다 낮은 경쟁력 있는 원가율을 지속하고 있다. 여기에다 풍부한 수주 잔액도 강점으로 지적된다. 지난해 3ㆍ4분기 현재 수주 잔액이 981억원에 달한다.

남화토건은 최근 최근 실시한 공모주 청약에서 1,269.57대1이라는 경쟁률로 대박을 터뜨렸다. 그만큼 투자자들에게 어필했다는 의미다.

최 대표는 "축적된 노하우와 특화된 기술력을 토대로 안정 속에 꾸준히 성장 모멘텀을 찾아 성장하는 전략을 견지할 것"이라며 "공모주 청약에서 보여준 투자자들의 기대를 충족시키기 위해 탄탄한 건설사로 더욱 위치를 다져나갈 방침"이라고 밝혔다.