|

이번주 코스피는 외국인 매수세에 힘입어 반등 흐름을 이어갈 전망이다. 중국 경기에 대한 비관론이 잦아드는데다 8일 발표될 삼성전자의 1분기 실적이 시장 예상치에 부합할 것으로 보이기 때문이다. 다만 지수 상승에 따른 국내 펀드에서의 환매 재개로 지수의 상승 탄력은 다소 둔화될 여지가 있다.

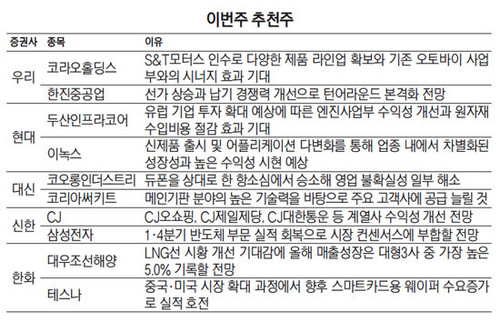

우리투자증권은 주간 추천 종목으로 코라오홀딩스를 꼽았다. 우리투자증권은 "1·4분기 신차인 CKD가 본궤도에 진입한 가운데 2·4분기에 차종이 확대되고 자동차할부금융사업을 시작하면서 성장세가 이어질 것"이라며 "최근 S&T모터스를 인수함으로써 다양한 제품 라인업을 확보한 데다 기존 오토바이 사업부와의 시너지 효과가 기대된다"고 밝혔다.

현대증권은 두산인프라코어를 추천했다. 현대증권은 "중국 경기 악화에 따른 경기 부양책 기대감이 커지는 데다 1분기를 기점으로 실적이 턴어라운드할 것"이라며 "유럽 기업 투자 확대 예상에 따라 엔진사업부 수익성이 개선되고 원자재 수입비용 절감 효과도 기대된다"고 밝혔다.

대신증권은 코오롱인더스트리가 유망하다고 전망했다. 대신증권은 "미국의 듀폰 사를 대상으로 한 항소심에서 승소하면서 영업 불확실성이 일부 해소됐다"며 "컨센서스 기준 주가수익비율 역시 8.6배 수준으로 여타 화학업체에 비해 저평가돼 있다"고 분석했다.

신한금융투자는 상장 계열사들의 실적 전망이 밝은 CJ를 추천했다. 신한금융투자는 "CJ오쇼핑은 모바일 비중이 200% 확대되며 매출 증가가 예상되고 CJ제일제당 역시 곡물가격 하락과 가공식품 적자품목 정리를 통해 영업이익 개선이 기대된다"며 "지난해 하반기부터 CJ대한통운의 브랜드 로열티 수익도 전년보다 10% 이상 증가할 것으로 보인다"고 전망했다.