|

금융위원회가 지난 8일 발표한 증권사 영업용순자본비율(NCR)규제 완화방안의 실효성에 의문이 제기되고 있다.

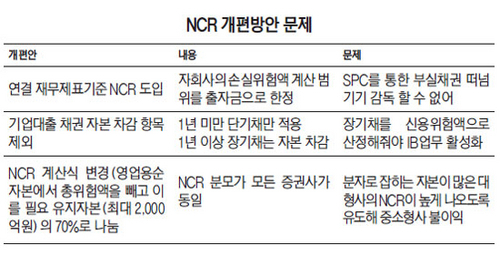

대표적인 것이 연결 재무제표 기준 NCR 도입이다. 금융위는 NCR를 계산할 때 계열사의 손실예상금액 중 증권사의 출자금 한도를 초과하는 금액은 위험액 차감 대상에서 제외하기로 했다.

이렇게 되면 증권사가 NCR 비율을 높이기 위해 소자본으로 특수목적법인(SPC)을 계열사로 설립한 뒤 이곳에 부실채권을 떠넘기거나 이곳을 통해 차입 영업을 하는 것은 감독할 수 없다. 연결기준을 도입하는 의미가 없어지는 셈이다.

현재 현대증권(11개), 메리츠종금증권(5개), 하나대투증권(3개), KDB대우증권(1개), 우리투자증권(1개) 등 7개의 증권사가 총 23개의 SPC를 계열사로 두고 있다.

이에 대해 금융 당국 관계자는 "자회사의 부실이 있다고 해도 출자금만큼만 피해가 발생할 가능성이 있지 않느냐"며 "모회사가 자회사의 부실을 모두 책임지지 않기 때문에 출자금까지만 연결기준에 잡기로 한 것"이라고 설명했다.

만기가 3개월 이상 1년 미만인 기업 대출 채권을 영업용순자본으로 인정해주는 것도 효과가 크지 않을 것이라는 지적이다.

한 금융투자 업계 관계자는 "IB 업무를 할 수 있도록 해놓고 단기채만 자본에서 차감하지 않고 신용위험액으로 잡아주는 것은 난센스"라며 "IB 업무를 제대로 할 수 있게 1년 이상 장기채도 신용위험액으로 분류하는 등 좀 더 규제를 풀어줘야 한다"고 말했다.

후순위채에 대한 자본인정 범위 확대를 요구하는 목소리도 나온다. 증권 업계 관계자는 "증권사의 후순위채에 대한 자본 인정도 BIS 수준으로 맞춰야 글로벌 IB들과 경쟁이 가능해진다"며 "증권사는 만기 5년 이상 후순위채만 자본으로 인정하는 데 은행처럼 3년짜리도 자본으로 봐줘야 한다"고 말했다.

NCR 산출 방식에 대한 논의가 좀 더 필요하다는 의견도 나오고 있다. NCR는 분모와 반비례하는데 분모가 필요 유지자본으로 모든 증권사가 동등해져 결국 자본력이 큰 대형사에만 유리해졌다는 지적이다.

NCR 산출 기준은 현행 영업용순자본을 총위험액으로 나누던 방식에서 영업용순자본에서 총위험액을 빼고 이를 필요 유지자본(최대 2,000억원)의 70%로 나눈 비율로 변경된다.

이에 대해 소형 증권사 한 관계자는 "NCR 규제 개선과 관련해 금융 당국이 TF 구성부터 대형사 위주로 꾸려 이런 결과를 초래한 것"이라고 불만을 터트렸다.

법정 필요 유지자본에 대한 기준을 재정비해야 한다는 주장도 나왔다. 한 증권사 관계자는 "각종 투자 업무 라이선스를 받기 위한 필요자본이 제각각"이라며 "라이선스별로 필요 자본이 다르고 산정 기준이 없어 논란이 예상된다"고 말했다. 이에 대해 금융 당국 관계자는 "필요 유지자본은 해당 업무의 손실을 흡수할 수 있는 최소 자본으로 규정한 것"이라고 설명했다.

한편 금융위가 NCR 개편을 통해 증권사가 활용할 수 있는 자본 규모에 대한 논란도 일고 있다. 금융위는 NCR 기준 변경 후 증권사가 경영개선 권고의 2배 수준인 200%까지 평균 비율을 낮출 경우를 가정해 유휴 자본이 15조원이 생길 것으로 추산했다. 일각에선 19조원이라는 얘기도 나왔다. 이는 금융 당국이 제멋대로 비교 기준을 세운 탓이다.

한 증권 업계 관계자는 "새 기준이 적용돼 효과가 어떻게 나올지 추산하려면 증권사가 현재와 동등하게 영업을 한다고 가정해 계산하는 것이 맞다"며 "현재 NCR를 200%로 낮춰 영업을 하는 곳이 어디 있느냐"고 반문했다.

이에 대해 금융위 관계자는 "업계 평균이든 200%든 어느 기준에 놓고 추산을 해도 자본 규모에 큰 차이가 발생하지 않아 문제가 없다"고 말했다.