|

지난해 4·4분기 실적발표 시즌이 본격화되면서 화학·조선·철강 등 국제유가 하락에 타격을 입은 수출주들의 목표주가가 맥없이 꺾이는 반면 항공·화장품 등 유가하락과 중국인 관광객 소비증가로 수혜를 입은 종목들의 목표주가는 뛰고 있다.

시장 전문가들은 "목표주가는 해당 기업의 펀더멘털과 업황을 종합적으로 분석한 수치적 결과"라며 "실적과 주가가 뗄 수 없는 상관관계를 가진 만큼 실적시즌에는 목표주가 변화를 투자지표로 삼는 것이 좋다"고 말했다.

26일 금융정보업체 에프앤가이드에 따르면 올 들어 증권가에서는 총 97개 상장사에 대한 목표주가를 높인 반면 총 134개 상장사의 목표주가를 내렸다. 어닝시즌을 앞두고 지난해 4·4분기 실적에 대한 우려감이 목표주가 줄하향으로 이어진 것이다.

실제 지난 22일 시장 예상치를 밑도는 성적표를 받아든 현대차의 경우 9일부터 실적발표 전까지 목표주가가 지속적으로 떨어졌다. 9일 메리츠종금증권(008560)이 기존 24만6,000원에서 22만5,000원으로 8.5% 하향했고 대신증권(003540)은 13일 25만5,000원에서 24만원으로 5.88% 내렸다. 19일에는 KDB대우증권(006800)이 23만원에서 21만5,000원으로 조정하면서 실적발표 이전 가장 낮은 목표주가를 시장에 내놨다.

어닝쇼크를 겪은 대림산업 역시 실적발표 전인 12일 메리츠종금증권이 12만7,600원에서 7만9,900원으로 37.38%, 신한금융투자가 8만9,000원에서 8만원으로 10.11% 하향 조정했다. 박상연 신한금융투자 연구원은 "유가하락으로 인한 중동발주 감소와 저가물량 비용 우려에 따른 실적조정을 반영해 목표주가를 하향했다"고 설명했다.

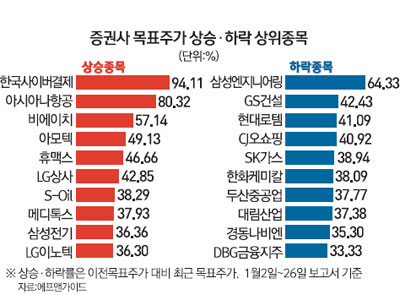

올 들어 다수의 증권사가 목표주가를 올린 종목은 아시아나항공으로 무려 10개의 증권사가 목표주가를 높였다. 삼성전자(9), LG생활건강(5), 한미약품(5), 실리콘웍스(5), SK하이닉스(4), 한진칼(4) 등이 뒤를 이었다. 아시아나항공과 한진칼은 유가하락의 대표적인 수혜 업종으로 꼽힌다. 강성진 KB투자증권 연구원은 "국제여객 호조와 유가하락이 실적을 끌어올리고 있다"며 "아시아나항공의 지난해 4·4분기 매출액은 전년 동기 대비 7.2% 증가한 1조5,000억원, 영업이익은 400억원을 기록해 흑자전환에 성공할 것으로 예상된다"고 말했다.

중국 관광객 특수를 누린 화장품 업종 대표주인 LG생활건강도 대표적인 실적개선주다. SK하이닉스와 실리콘웍스 등 정보기술(IT) 부품 업체들도 반도체 업황 호조로 실적개선 기대감이 커지고 있다. 에프앤가이드에 따르면 SK하이닉스의 지난해 4·4분기 영업이익은 전년 동기 대비 100.63% 상승한 1조5,744억원으로 관측된다.

상향 조정폭이 큰 종목은 최근 정부의 핀테크 정책 수혜주로 주목받고 있는 한국사이버결제로 목표주가가 무려 94.11%나 상향됐다. 키움증권도 25%가량 목표주가가 높아졌으며 메디톡스(37.93%), 오스템임플란트(26.82%), 한미약품(33.33%) 등 헬스케어 업종, 위메이드(29.54%), 컴투스(20.58%) 등 게임주의 목표주가도 크게 상향됐다. 최근 업황회복 신호에 따라 주가가 급등하고 있는 IT 부품주들도 목표주가 상향폭 상위 종목에 이름을 올렸다. 비에이치(57.14%), 아모텍(49.13%), 휴맥스(46.66%), LG이노텍(36.3%), 삼성전기(36.36%), 네패스(29.41%) 등이 주인공이다. 임돌이 신영증권 연구원은 "삼성전기는 카메라모듈 사업 성장으로 지난해 4·4분기 영업이익이 300억원을 기록해 흑자 전환이 가능할 것으로 전망된다"고 말했다.

반면 실적전망이 어두운 업종들의 목표주가는 줄줄이 내려가고 있다. 가장 많은 증권사가 하향 조정한 종목은 현대차로 12곳이 목표주가를 낮췄다. 그 다음으로 대림산업(12), LG화학(11), 현대백화점(7), 롯데하이마트(7), 롯데쇼핑(7) 순이다. 실적발표를 마친 현대차와 대림산업을 제외하면 유통주와 화학주의 하향이 눈에 띄었다. 김재은 NH투자증권 연구원은 "대표 수출업종인 화학·철강·기계·조선의 경우 환율보다는 유가의 영향이 커 지난해 4·4분기 실적은 예상치를 밑돌 가능성이 높다"고 분석했다. 양지혜 KB투자증권 연구원은 "내수부진과 소비 트렌드 변화로 유통업체들의 실적 전망이 갈수록 어두워지면서 상장사들의 목표주가도 줄줄이 하향하고 있다"고 말했다.