|

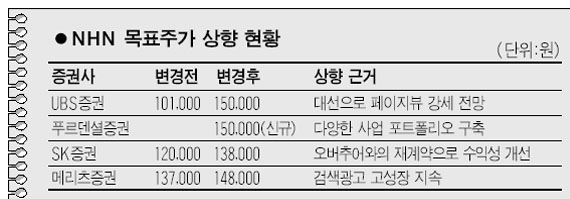

코스닥 대장주인 NHN에 대한 목표가 상향이 잇따르고 있다. 인터넷 업계 1위라는 확고한 위치를 구축하고 있어 인터넷 광고시장 확대, 사용자창작컨텐츠(UCC) 확산, 대선 등 인터넷 관련 이슈를 주도하면서 수혜를 독점할 것으로 분석되기 때문이다. 16일 UBS증권은 NHN에 대해 “2007년 온라인광고 사업 부문에서 긍정적인 환경이 조성되고 있다”며 투자의견을 ‘중립2’에서 ‘매수2’로, 목표주가를 10만1,000원에서 15만원으로 48.5% 상향 조정했다. UBS는 “대통령 선거가 다가옴에 따라 NHN의 페이지뷰는 더욱 강세를 보이고 광고도 늘어날 것”이라며 “게임부문에서도 강한 성장이 기대된다”고 말했다. 푸르덴셜증권도 NHN에 대한 커버리지를 개시하며 목표가로 15만원을 제시했다. 박한우 푸르덴셜증권 연구원은 “NHN이 높은 성장성을 보이고 있는 검색광고 시장에서 1위를 차지한 것은 하루 아침에 이뤄진 것이 아니어서 사용자의 로열티가 높다”며 “검색 증가로 배너광고 및 전자상거래까지 시너지가 기대된다”고 설명했다. 이번 양사의 목표주가가 15만원대로 올라선 것은 최근 NHN 주가가 12만원을 돌파한 데 영향받은 것으로 향후 상승 가능성에 무게가 실리고 있다. 이에 앞서 메리츠증권은 두 차례에 걸쳐 NHN의 목표가를 올렸다. 지난해 12월 20일 13만1,000원에서 13만7,000원으로 올린 지 불과 보름만인 지난 8일 또다시 14만8,000원으로 상향했다. 성종화 메리츠증권 애널리스트는 “검색광고 시장이 올해에도 고성장을 지속, NHN이 높은 외형성장과 업계 최고의 수익성을 유지할 것으로 전망된다”며 “다음-구글 연합라인의 도전도 네이버-오버추어의 아성을 위협하기는 힘들 것”이라고 전망했다.