두바이 사태 영향 제한적이고 유동성도 크게 개선

두바이 사태가 국내 은행주에 미치는 영향이 제한적이기 때문에 저점 매수 기회로 활용할 필요가 있다는 분석이 나왔다.

서영수 키움증권 애널리스트는 30일 "국내 시중은행의 두바이 관련 익스포저(위험노출 채권)가 우려와 달리 크지 않고 혹시 글로벌 금융위기로 확대된다 해도 국내로 전이될 가능성은 낮다"며 "오히려 해외 경제 여건 악화가 경기부양책을 강화하는 계기로 작용, 중기적으로 국내 은행주에 긍정적인 영향을 미칠 것으로 보인다"고 말했다.

9월 말 현재 두바이월드와 자회사 나킬에 대한 익스포저는 총 3,200만달러에 불과하며 대출금은 1,300만달러 수준으로 지적됐다.

익스포저가 가장 큰 우리금융지주의 경우도 두바이월드에 대한 직접대출액이 90억원 수준에 불과하고 두바이에 진출한 건설사에 대한 프로젝트파이낸싱(PF)대출이 690억원, 반도건설이 진행하는 오피스에 대한 자기자본투자(PI)가 200억원으로 집계됐다. 이 밖에 신한 등 다른 시중은행이 관련 건설 업체에 100억원 미만의 익스포저가 있다.

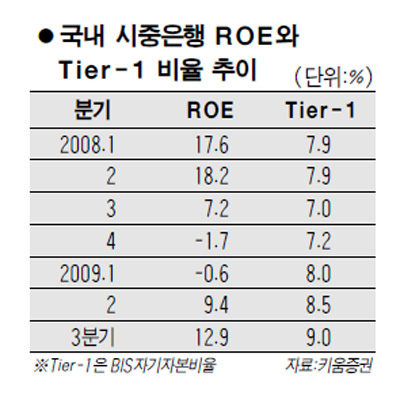

이와 함께 그동안 국내 은행의 위기대응 능력도 크게 개선됐다. 9월 말 국내 시중은행의 그룹 국제결제은행(BIS) 기본자기자본(Tier-1) 비율은 9.0%로 지난해 동기 대비 2.0%포인트 개선됐으며 자기자본수익률(ROE) 역시 12.9%로 지난 4ㆍ4분기 -1.7%와 비교할 때 14.6%포인트나 좋아졌다.

지난 금융위기의 직접적인 원인으로 작용한 원화 및 외화 유동성 문제도 크게 개선됐다. 9월말 현재 예대율은 97%로 지난해 동기대비 5%포인트 개선됐으며 외화유동성 비율, 중장기 차입률 비율 등도 좋아지고 있다.

국내 은행에 대한 막연한 선입견, 그리고 취약한 수급 요인에 따른 추가적인 등락 가능성을 완전히 배제할 수는 없지만 해외 경제 여건 악화는 각국 정부가 출구전략에서 경기부양책을 강화하도록 할 수 있다는 것이다.

서 애널리스트는 "해외 요인이 긍정적으로 작용할 경우 국내 은행주는 상대적으로 높은 주가 상승률을 기록할 것으로 판단된다"고 덧붙였다.

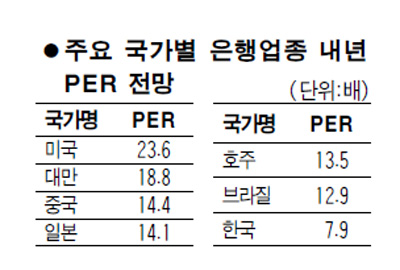

내년 주가수익비율(PER)과 주가순자산비율(PBR)이 각각 7.9배, 0.93배로 주요 국가 은행 중 가장 매력적인 밸류에이션 수준이고 순이자마진 개선, 대손비용 감소로 내년 이익성장률이 가장 높을 것으로 전망됐다.

변두진 KB투자증권 애널리스트도 이날 "두바이 사태와 관련해 국내 은행이 직접적으로 영향 받을 가능성은 미미하다"며 "환리스크로 대손상각비가 급증했던 지난해 하반기와 달리 두바이 사태 확대 국면에서도 국내 은행은 안정적일 것"이라고 전망했다.