|

|

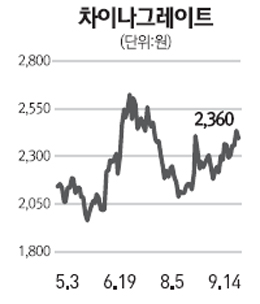

중국 신발제조회사인 차이나그레이트가 생산량 및 유통망 확대에 힘입어 중장기적인 성장을 지속할 것으로 보인다. 차이나그레이트는 최근 신발 생산라인을 기존 6개에서 15개로 늘렸고, 전량 외주생산에 의존하던 의류ㆍ신발 밑창 생산 시설도 올해 안에 완공할 예정이다. 총판과 가맹점 수도 올해 각각 4개와 400개씩 더 늘릴 계획이다. 이에 따라 올 4ㆍ4분기 이후 실적 개선 효과 기대된다. 이밖에 2, 3선 도시의 소비 증가에 따른 수혜도 예상된다. 중국의 스포츠용품 시장은 소득수준의 향상과 건강에 대한 관심 증대로 높은 성장성을 보이고 있다. 특히 올해 스포츠용품 시장은 중국 광저우 아시안게임 개최로 큰 수혜를 입을 것으로 전망된다. 무엇보다 차이나그레이트는 글로벌 브랜드나 중국 대표 브랜드 등과 직접 경쟁해야 하는 1선보다는 2, 3선 도시 수요를 겨냥한 회사여서 최근 중국정부가 소득 불균형, 도시와 농촌 및 지역간 불균형을 해소하기 위해 내수부양과 도시화를 추진하는 것이 호재다. 2, 3선 도시의 소비가 증가함에 따라 차이나그레이트의 실적도 예상보다 호조세를 보이고 있다. 이러한 중장기 성장성을 감안했을 때 현재 주가는 매우 저평가 상태다. 중국기업들에 대한 저평가 때문에 올해 예상 주가수익비율(PER)이 5.8배 수준에서 형성되고 있다. 또 이 회사는 배당성향을 약 20%로 유지하겠다고 밝혔다는 점에서 배당 매력도 부각될 전망이다.