홈

경제·금융

경제·금융일반

[주목! 이종목] IT주 퇴장…조선·철강주로 눈돌려라

입력2008.07.13 16:30:17

수정

2008.07.13 16:30:17

실적 시즌이 본격화하면서 2ㆍ4분기 실적 호전주 또는 하반기 실적 개선주들이 무더기 추천됐다. 특히 최근 주가 급락에 따라 낙폭이 큰 대형주들의 경우 밸류에이션 메리트가 높아져 이름을 대거 올렸다. 특히 최근 환율하락에 따라 향후 실적에 먹구름이 드리우고 있는 IT주들이 추천명단에서 상당수 퇴장한 가운데 조선주나 철강주들이 빈자리를 메웠다.

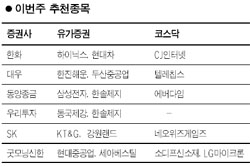

대우증권은 한진해운과 두산중공업을 이번 주에 눈여겨봐야 할 종목으로 꼽았다. 한진해운의 경우 최근 주가 하락으로 밸류에이션 매력이 높아졌고 올해 벌크선 사업부의 안정적인 영업실적과 하반기 컨테이너 물동량 증가로 컨테이너 사업부 실적 회복이 기대됐다. 두산중공업도 세계 발전설비 수주 확대 기대감과 함께 추천됐다.

굿모닝신한증권은 현대중공업에 대해 “올해 세계 신조선 발주가 감소했음에도 불구하고 5월말까지 조선부문에서만 93억달러를 수주해 전년 동기 대비 86.9%의 성장세를 기록하며 사상 최고 수주실적을 경신중”이라며 “원자재 가격 상승에도 불구하고 올해 높은 실적 개선이 전망된다”고 분석했다.

한화증권은 최근 하락장에서 낙폭이 컸던 하이닉스와 현대차에 대해 저가매수에 나설 것을 주문했다. 한화증권은 하이닉스에 대해 “2ㆍ4분기에 영업익 적자폭이 크게 축소되고 하반기에는 흑자로 돌아설 가능성이 크다”며 “현재 주가는 연중 최저점 수준으로 매도보다는 매수 시점”으로 분석했다.

동양종금증권과 우리투자증권은 한솔제지가 전분기에 비해 크게 향상된 실적을 내놓을 것으로 기대했다.

동양종금증권은 “한솔제지의 2ㆍ4분기 영업이익은 전분기에 비해 약 30% 증가한 240억원으로 추정된다”며 “산업 전반적으로 만성적인 공급과잉이 해소됨에 따라 가격 결정력을 확보한 점도 투자 메리트”라고 분석했다.

SK증권은 내수주로 꼽히는 KT&G와 강원랜드를 추천했다. 강원랜드의 경우 입장객 증가로 2ㆍ4분기 실적이 호조세를 보일 것으로 추정됐다. 또 내국인 카지노 독점사업자라는 측면에서 경기침체에 따른 영향이 적을 것으로 분석됐다.

코스닥 종목으로는 에버다임이 고유가로 인한 대체에너지 수요에 따라 광산 개발수요가 늘면서 굴삭기 사업 분야에서의 성장성 확대가 기대됐다. 또 CJ인터넷과 네오위즈게임즈가 지난 분기 실적개선이 전망되면서 매수추천됐다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>