홈

경제·금융

경제·금융일반

정유·화학, 재료보유 종목 선별투자를

입력2007.10.30 17:05:14

수정

2007.10.30 17:05:14

유가 급등으로 마진 하락·수익 부진 불가피<br>상승 모멘텀 큰 한화·SKC·금호석유등 주목

유가 급등으로 정유ㆍ화학 업체들의 마진 하락과 수익 부진이 불가피해 보이는 가운데 전체 업황보다는 상승 모멘텀을 가진 개별종목 위주의 선별 투자가 필요하다는 증권사들의 보수적인 전망이 잇따라 제기되고 있다. 최근 정유 업체들을 중심으로 주가 상승폭이 확대되면서 추가 상승 여력은 그만큼 제한적일 수 있다는 의견도 힘을 얻고 있다.

30일 동양종금증권은 정유ㆍ석유화학 업종에 대해 “국제유가가 급등해 석유 정제마진 정체 및 석유화학 업체들의 수익 악화 현상은 오는 11월에도 지속될 전망”이라며 “정유 업체들의 시설보수가 마무리돼 공급량은 증가하는 반면 특별한 수요 회복을 기대하기 힘들어 업황 부진은 당분간 이어질 전망”이라고 밝혔다.

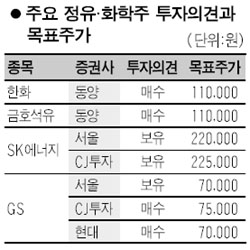

황규원 동양종금증권 연구원은 “전체 업황을 보기보다는 개별적 상승재료를 가진 기업 위주로 압축 투자에 나서야 한다”며 한화ㆍSKCㆍLG상사ㆍ금호석유 등을 추천했다. 한화의 경우 견조한 영업이익 성장세가 지속되면서 한화그룹의 지주회사로 재편될 가능성이 크다는 점을, 금호석유는 합성고무 호황에 따른 이익성장 지속과 금호렌터카ㆍ금호생명 상장에 따른 계열사 가치 증가를 모멘텀으로 들며 두 종목 모두 목표가 11만원을 제시했다.

서울증권은 “최근 정유 업체들의 단기적 주가 상승폭이 확대돼 추가상승 여력은 제한적일 것으로 보인다”며 SK에너지ㆍGS의 투자의견을 ‘보유’로 묶었다. 유영국 연구원은 “석유화학 업종 전반의 비수기가 계속되는 가운데 국제유가 역시 단기 급등해 전반적으로 마진이 위축된 상황”이라며 당분간은 보수적으로 투자에 접근해야 한다고 지적했다.

부국증권은 “중동 정세 불안이 지속되고 난방유 수요가 증가해 국제유가와 나프타 가격 모두 강세가 예상되고 관련주들의 주가도 높은 수준을 유지하고 있다”며 향후 상승 여력은 크지 않을 것으로 내다봤다.

반면 유가 급등으로 원유 개발에 대한 가치가 상승해 정유ㆍ화학 업황 모두 호전될 수 있을 것이라는 긍정적인 전망도 나오고 있다.

CJ투자증권은 “중국의 수요 호조세와 일본의 원전 가동 중단 등으로 석유정제마진이 10월 들어 견조한 상승세를 보이고 있고 고유가가 이어지면서 석유자원 개발에 대한 가치 역시 상승하고 있다”며 “당장 올 겨울 난방유 수급 우려만 어느 정도 해소된다면 내년 석유화학 제품 마진은 재차 호전될 수 있을 것”이라고 전망했다.

이희철 CJ투자증권 연구원은 “페트로차이나의 상하이A지수 상장에 4,400억달러의 공모자금이 몰리고 중국해양석유(CNOOC)도 가파른 주가 상승세를 타고 있다”며 중국 석유시장과 깊게 관련된 SK에너지(목표가 22만5,000원)를 추천했다. 또 국제유가 고공행진으로 태양광 등 대체에너지 분야의 수혜가 예상된다며 동양제철화학ㆍKCCㆍ소디프신소재 등도 관련주로 꼽았다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>