내년초 3자배정 유상증자때 경영권확보 유리<br>M&A이슈 사라져 대한통운 주가약세 불가피

법원이 국제상사 등 법정관리기업 대주주의 의결권을 인정하지 않기로 한 것은 대한통운 등 법정관리기업의 인수전에도 직접적인 변수가 될 것으로 전망된다. 기존의 지분 매집 경쟁이 큰 의미를 갖지 못하고 대한통운 경영권은 내년 초 법원의 제3자 배정 신주 발행 때 가격을 많이 써내는 업체에 돌아갈 가능성이 높아졌기 때문이다.

◇국제상사 매각 전말=이랜드 측은 지난 2002년 시장에서 국제상사 구주(舊株) 51.7%를 사들여 최대주주 지위를 확보했지만 경영권을 가지고 있던 법원은 수권자본을 4,000만주에서 8,000만주로 늘리도록 정관을 변경, 공개입찰 방식으로 E1과 효성을 우선협상 대상자로 선정했다. 이랜드 측은 즉각 반발해 소송을 냈다. 이후 2년6개월간의 법정공방을 거쳐 지난해 6월 “정리계획안 변경이 기존 주주에게 불리할 때는 관계인집회 및 주주총회의 의결이 필요하다”는 대법원의 판결을 받아냈다. 이때만 해도 이랜드 측의 손이 올라가는 줄 알았다.

STX팬오션ㆍ금호산업 등이 대한통운 지분을 대거 사들인 것도 이때부터다. 장내매수로 지분율을 높이면 대한통운을 인수할 수 있다고 판단했기 때문이다. 하지만 이랜드 측의 기대는 얼마 가지 않았다. 지난 6일 창원지법이 이랜드 측이 매각절차를 중지해달라고 낸 가처분 신청을 기각한 것.

◇대한통운의 기존 대주주 지분도 무의미=이랜드와 법원간 공방의 핵심은 법정관리 회사의 구주를 매입해 회사 경영권을 확보할 수 있느냐 여부다. 이에 대해 창원지법은 “대법원의 판결은 정관변경 절차의 하자 여부만 따진 것”이라며 “법정관리에 따른 절차만 제대로 수행하면 제3자 배정 유상증자로 경영권을 새 회사에 넘겨줄 수 있다”는 취지의 판결을 내렸다. 이는 법정관리회사의 주주에는 경영 사항에 대한 의결권이 없다는 의미다.

이에 따라 대한통운도 구주 매입을 통한 인수합병(M&A)이 불가능해졌다는 게 M&A 전문가들의 해석이다. 더구나 대한통운의 경우 국제상사와 달리 확실한 지배주주가 없고 정리계획안에 제3자 배정 유상증자에 의한 매각 원칙이 명시돼 있다. 구주 매입에 의한 M&A가 법률적으로 힘들어진데다 각종 제약으로 STXㆍ금호ㆍ골드만삭스간의 지분 싸움은 별 의미가 없다는 것이다. 실제 지난해 자산관리공사ㆍ산업은행ㆍ서울보증보험 등이 공동 매각을 위한 양해각서(MOU)를 체결했으나 최근 법원 판결 이후 손을 놓고 있는 것으로 알려졌다.

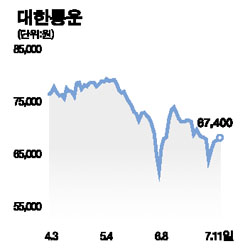

◇주가 부담 불가피=대한통운의 주가 상승을 이끌었던 M&A 이슈가 사실상 무산됨에 따라 주가 약세도 불가피하다는 게 전문가들의 분석이다. 또 STX와 금호산업에도 불필요한 대한통운 지분이 부담으로 작용할 전망이다. 익명을 요구한 한 애널리스트는 “채권단의 출자전환, 법원의 신주 발행 이후 대한통운의 주식 수는 2~3배로 늘어난다”며 “주당가치 희석 요인이 대기하고 있어 약세를 보이고 있는 현주가도 싸다고 보기 힘들다”고 말했다. 대한통운 주가는 2004년 10월 1만2,000원대에서 지난해 12월 8만6,300원까지 올랐다가 11일 현재 6만7,400원을 기록하고 있다.