5일연속 '사자' …전문가 "실적개선에 추가상승 여력"

기관투자자들이 올해 이후 실적 개선이 전망되는 휴맥스를 꾸준히 사들이고 있다. 이에 따라 최근 코스닥 지수의 조정에도 불구하고 휴맥스 주가는 양호한 흐름을 보이고 있다.

전문가들은 “지난 급락장에서의 주가 하락으로 저가 메리트가 부각되고 있다”며 실적 개선 추세를 감안하면 앞으로 추가 상승할 여력이 큰 것으로 분석하고 있다.

기관투자자들은 지난 6일부터 휴맥스에 대해 적극적인 매수에 나서 10일까지 5일 연속 순매수를 기록했다. 이는 코스닥시장에서 기관이 13일 현재 19일 연속 순매도를 기록하는 것과는 대조적이다.

이 같은 기관의 사자 공세에 대해 전문가들은 “급락장에서 실적 등 펀더멘털과는 상관없이 주가가 떨어졌기 때문”이라며 “올해 업황이나 실적 등이 긍정적”이라고 설명했다.

휴맥스의 주력인 셋톱박스의 경우 연초이후 증권사들의 긍정적인 평가가 잇따르고 있다. 디지털 CATV방송의 본격 보급으로 셋톱박스 매출이 크게 증가하며 양방향 TV(IPTV)가 상용화할 경우 신규 수요도 클 것이라는 게 전문가들의 전망이다. 이와 함께 디지털오디오방송(DAB)과 디지털TV 등 신규 사업 역시 각각 미국 발주처인 시리우스의 신규 가입자 증가와 독일 월드컵 특수 영향 등으로 큰 폭의 매출 성장이 기대된다.

김현중 동양종금증권 연구원은 “셋톱박스는 올해 20%, DAB는 10% 성장이 예상되며 디지털TV도 올 2ㆍ4분기 독일 프리미에르사로 자체 브랜드 제품이 공급될 예정으로 있는 등 실적이 개선될 것”이라고 말했다.

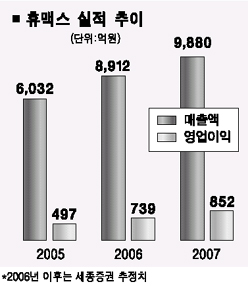

지난해 4ㆍ4분기 실적 역시 주력사업과 신규사업의 조화로 성장세가 이어진 것으로 추정된다.

동양종금증권에 따르면 휴맥스는 지난해 4분기에 매출은 2,600억원으로 전분기 대비 27.2% 증가하고 영업이익은 182억원으로 5.7% 감소했다. 이익이 감소한 것은 연말 상여금 지급 때문이며 고부가 셋톱박스 시장의 성장으로 수익성은 개선 추세를 보일 것이라는 게 동양종금측의 설명이다.

주가는 지난 1월6일 3만1,250원을 단기 고점 이후 급락한 뒤 최근 들어 반등 조짐을 보이고 있다. 이날 종가는 300원(1.25%) 떨어진 2만3,700원으로 장을 마감했다.

김홍식 세종증권 연구원은 “지난달에 주가가 3만원대까지 올라가면서 기관들이 사고 싶어도 사지를 못했다”며 “업황과 실적 전망이 모두 좋기 때문에 언제라도 3만원대 주가는 회복할 수 있을 것”이라고 평가했다.

현재 증권사 목표주가는 세종증권이 3만2,000원, 대우증권이 3만5,000원, 동양종금증권이 3만3,000원 등이다.