|

"다른 은행으로 계좌이체를 할 때 왜 낮과 밤에 수수료 차이를 두는지 이해를 못하겠어요. 낮에는 업무 때문에 바빠 저녁에 주로 현금자동입출금기(ATM)를 사용하는데 빠져 나가는 수수료를 보면 기분이 영 언짢아요." (30대 초반의 김모씨)

서울경제신문이 지난해 연재한 '금리에 우는 서민' 시리즈 이후 금융 당국의 요구에 의해 지난해 9월 은행들이 이체 수수료를 내리기 시작한 지 반년이 흘렀다. 하지만 수수료, 특히 은행들의 타행이체 수수료 부과 체계에 대한 불만의 목소리는 여전히 높다.

무엇보다 은행 업무 마감시간인 오후6시 이후로 ATM을 통해 타행으로 돈을 이체할 경우 수수료를 더 붙이는 관행이 적정한 처사인지 따져볼 필요가 있다는 지적이 적지 않다.

최근에 바뀐 은행의 타행이체 수수료 체계를 꼼꼼히 들여다 보면 금융회사들의 논리는 아전인수에 가깝다는 생각이 들 정도다. 마감시간 전후로 같은 수수료를 매기는 곳이나 그렇지 않은 곳이나 논리는 다르지만 고객 서비스는 뒷전이고 수익창출에만 급급함을 알 수 있다.

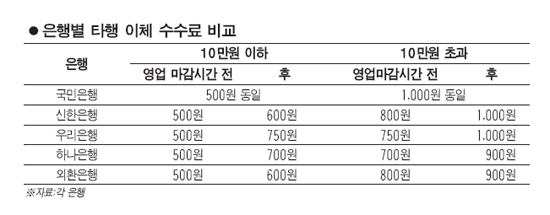

◇은행 대부분, 업무시간 이후 수수료 더 받아=국민∙신한∙우리∙하나 등 4대 은행의 타행이체 수수료 부과 체계를 보면 문제가 적지 않음이 한눈에 드러난다.

4대 은행 가운데 업무시간에 구애 없이 수수료를 동일하게 매기는 곳은 국민은행뿐이다.

신한은행의 경우 송금액이 10만원 이하일 때 영업시간 전에는 500원, 후에는 600원을, 10만원 초과일 때는 800원과 1,000원으로 차등을 두고 있다. 우리은행과 하나은행도 마감시간 전후로 수수료 차이가 적게는 150원, 많게는 250원에 이른다.

은행들은 ATM으로 타행이체할 경우 고객에게서 수수료를 받아 금융결제원에 400원 또는 450원을 지급해야 한다. 그러니까 수수료에서 400원 또는 450원을 뺀 금액이 은행의 1차 수수료 마진이 된다.

현재 은행들이 10만원 이하(송금액)일 때 500~750원, 10만원 초과일 때 700~1,000원의 수수료를 챙기고 있음을 감안하면 최근 수수료 마진폭을 50% 줄였다고는 해도 여전히 이익규모가 만만치 않음을 알 수 있다.

은행들은 밤에 비용부담이 추가로 발생할 수밖에 없어 수수료를 더 받아야 한다는 주장을 펴고 있다. 한 시중은행의 관계자는 "영업시간에는 은행 직원들이 현금 재장전 등을 할 수 있지만 밤 시간에는 외주 요원을 따로 둬야 하고 밤에는 ATM의 사용빈도도 떨어질 수밖에 없다"고 배경을 설명했다.

하지만 영업시간 마감을 이유로 수수료 차이를 두지 않고 있는 국민은행은 "낮과 밤에 비용 차이가 특별히 발생할 것은 없어 고객편의 차원에서 같은 수수료를 매기고 있다"고 밝혀 이들의 논리가 궁색함을 보여준다.

◇이체수수료 부과, '코에 걸면 코걸이, 귀게 걸면 귀걸이'=그렇다면 국민은행의 타행이체 수수료 부과 체계는 더 고객 친화적일까. 그건 아니다. 업무시간에 따른 차등은 없지만 수수료가 상대적으로 더 높기 때문이다.

예컨대 국민은행의 10만원 초과 타행이체 수수료는 1,000원으로 하나은행이나 외환은행의 마감시간 이후 수수료(900원)보다 더 받고 있다. 허울만 고객편의를 위한 조치일 뿐 내실은 떨어진다는 얘기다.

한 고객은 "ATM으로 예금을 이체할 때 계좌개설 은행이 높은 수수료를 받는 것은 불합리하다"며 "현재 수수료가 낮아졌다고는 하지만 여전히 높고 산정방식도 수익잡기에만 치중돼 개선할 점이 많다"고 비판했다.