|

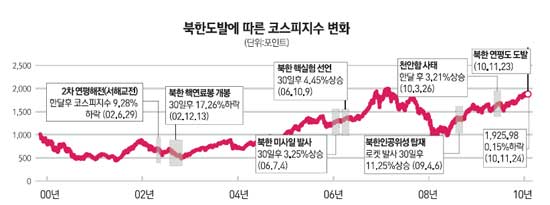

유럽발 재정위기 우려 등으로 투자심리가 위축돼 있는 상황에서 북한의 연평도 도발이 터져나옴에 따라 앞으로 국내 증시가 어떤 방향성을 보일지에 투자자들의 관심이 쏠리고 있다. 전문가들은 국내 증시가 24일 쇼크에서 빠르게 벗어나는 모습을 보이자 과거 수십차례의 북한 도발 당시 단기 조정에 그쳤던 사례와 유사한 양상을 보일 것으로 내다보고 있다. 지난 1999년 1차 연평해전 이후의 북한 도발 사례에서 국내 증시가 표면적으로 가장 큰 충격을 입었을 때는 북한이 남한과의 모든 관계를 중단한다고 발표했던 지난 2008년10월 16일이다. 당시 코스피 지수는 9.44% 폭락했다. 하지만 당시 폭락은 북한 변수가 아닌, 글로벌 금융위기 부각에 따른 미국 증시 급락에 의한 것으로 국내 뿐만 아니라 글로벌 증시가 동반 급락했다. 이 날을 제외하고 코스피가 가장 크게 반응한 북한 도발 이슈는 지난 1999년 6월 15일 제 1차 연평해전 때다. 당일(D) 지수는 2.21% 하락했다. 하지만 다음날(D+1) 3.21% 급등하며 사건 발생 하루만에 지수는 제자리를 찾았다. 1990년대 이후 한반도의 지정학적 리스크가 노출된 사례에서 국내 증시는 사건 당일에만 2% 내외의 하락에 머물렀을 뿐 그 이상의 충격을 주지 못했고, 이마저도 이후 사흘 내에 회복됐다. 이승우 대우증권 연구원은 “1990년대 이후 국내 주식시장에서 북한 관련 지정학적 리스크가 핵심이었던 사례는 단 한 차례도 없었다”며 “북한 관련 이벤트가 숱하게 있어 왔지만 주식 시장의 방향성을 결정짓는 본질적인 변수는 되지 못했다”고 설명했다. 단 이번처럼 북한과의 직접적인 무력 충돌이 있었던 때는 다른 북한 도발 이슈에 비해 코스피지수가 민감하게 반응했다. 대신증권에 따르면 지난 1992년 북한 도발에 따른 지정학적 리스크가 노출된 총 21차례에서 사건 당일 코스피지수 평균 등락률은 -0.19%였던 데 반해 무력 충돌이 직접 있었던 6차례 동안의 당일(D) 평균 지수 등락률은 -0.87% 에 달했다. 이 경우에도 사건 다음날(D+1)까지의 평균 지수 등락률은 1.77%에 달해 단기 악재에 머물렀다. 이처럼 과거 북한 도발 이슈가 매번 단기 악재에 머물렀던 점을 감안하면 이번 북한의 연평도 도발 역시 국내 증시가 의연하게 대처하는 모습을 보이면서 한반도 리스크에 대한 학습 효과가 더욱 견고해지고 있다는 분석이다. 홍순표 대신증권 시장전략팀장은 “최근 북한의 우라늄 농축 시설 공개 당시에도 국내 증시는 오히려 견조한 상승 흐름을 이어 갔는데, 이는 분단 이후 수차례 반복되고 있는 북한 리스크에 대해 내성이 쌓였기 때문”이라고 말했다.