홈

경제·금융

경제·금융일반

은행 자산건전성 악화 우려…기업대출 연체율 큰 폭 상승

입력2008.10.22 18:59:55

수정

2008.10.22 18:59:55

지난달, 0.12%P 증가…中企는 0.29%P 급등<br>실물 침체땐 가계·PF 부실로 연결 실적 '타격'

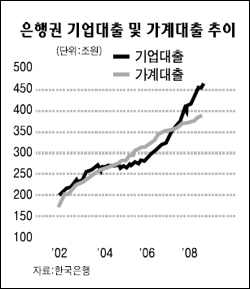

국내 은행권의 기업대출 연체율이 큰 폭으로 상승함에 따라 은행 건전성을 떨어뜨릴 것으로 보인다. 특히 400조원이 넘는 기업대출과 100조원에 육박하는 부동산 프로젝트파이낸싱(PF) 대출 등이 실물경기 침체로 부실화될 수 있다는 우려의 목소리도 높아지고 있다.

금융감독원이 지난 9월 말 현재 국내 은행의 대출채권 연체율을 조사한 결과 계절적 요인을 제거한 기업대출 연체율은 1.35%로 전월에 비해 0.12%포인트 상승했다고 22일 밝혔다.

기업대출 연체율은 2004년 3%를 넘어선 후 하락세를 지속한 끝에 지난해 말에는 1.15%까지 낮아졌다. 올 들어서도 1.2%대를 유지하다가 지난달 1.3%대로 올라섰다.

특히 중소기업의 연체율 상승세가 눈에 띈다. 중소기업 연체율은 지난해 말 1.26%까지 낮아졌다가 올 들어 1.3~1.4%선에서 등락을 반복했다. 그러다 9월 1.61%로 전월에 비해 0.29%포인트나 높아졌다. 원ㆍ달러 환율 상승과 원자재가격 급등으로 인한 중소기업의 실적악화가 연체율에 반영되기 시작한 것으로 보인다.

반면 상대적으로 신용도가 높은 대기업의 9월 연체율도 0.33%로 전달에 비해 0.09%포인트 올랐고 가계대출 연체율은 0.63%로 0.01%포인트 낮아졌다.

금감원은 "은행의 연체율이 아직까지는 낮고 대출 부실에 대한 손실흡수능력도 충분하다"고 평가한다. 그러나 금감원은 "경제여건이 악화됨에 따라 은행의 건전성이 나빠질 수 있는 만큼 은행에 대한 위험관리를 강화할 계획"이라고 밝혔다.

전문가들도 금융위기보다는 실물경기 침체로 인한 타격이 더 클 것으로 우려한다. 경기둔화가 장기화되면 중소기업들의 자금사정이 악화되고 금리상승에 따른 가계대출의 부담도 커지기 때문이다. 또 주택시장 침체가 지속되면서 PF대출이 부실화될 경우 은행의 실적이 급속히 악화될 가능성이 높다는 분석이다.

성병수 푸르덴셜투자증권 애널리스트는 "글로벌 경기둔화와 거시경제지표 악화로 대출자산에 대한 위험이 커지고 있다"며 "중소기업대출과 부동산 PF 등에 대한 충당금 부담이 실물경기 침체로 커질 수 있어 은행의 실적 악화는 불가피할 것"이라고 예상했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>