홈

경제·금융

정책

외국자본 국내銀 주인될땐 가계대출 치중등 "돈흐름 왜곡"

입력2010.11.21 17:25:15

수정

2010.11.21 17:25:15

'제2 제일銀·쌍용차' 우려<br>기대했던 M&A흥행 실패<br>中자본등 국내銀 주인될땐 배당형태 투자금 회수 급급<br>안전한 가계대출 치중등 돈흐름 왜곡 부작용 올수도

| | 우리금융지주 매각작업에 외국계 은행들의'입질' 이 시작되면서 '외국계 경계령'도 커지고 있다. 우리은행과 광주은행·경남은행 본점. /서울경제 DB |

|

외환위기 이후 우리 금융산업은 다양한 주인을 만났다. 산업자본과 금융산업의 칸막이가 좀처럼 무너지지 않는 상황에서 부실에 빠진 은행을 처리할 방법은 외국의 손길밖에 없었다. 외환위기 이후 알짜 기업들이 해외에 넘어가면서 '서방의 음모론'이 나오기도 했지만 당장의 위기에서 벗어나게 할 방법은 투기자본이라고 해도 외자(外資)밖에 없었다. 그들이 금융산업을 얼마나 선진화시킬 것이냐는 변수가 되지 못했다. 제일은행을 뉴브리지에 넘겨 1조원이 넘는 차익을 남게 해주고 외환은행을 인수한 론스타에 2조원가량을 안겨주는 모습을 뻔히 보면서도 가슴앓이 이상 아무것도 할 수가 없었다.

외환위기 이후 13년여가 지난 지금 금융산업은 또 한번의 중요한 기로에 섰다. 오랜 동안 작업을 해왔던 우리금융지주 매각 작업이 본궤도에 올랐고 론스타의 사슬에 매여 있던 외환은행의 새로운 주인 찾기도 막바지다.

하지만 매각 작업이 절정에 다다를 시점에 뜻하지 않는 변수가 나타나고 있다. 흥행이 될 것이라는 정부의 기대와 달리 국내에는 마땅한 인수 후보자가 나타내지 않고 외국계 자본들만 잔뜩 입질을 하고 있는 것이다. 우리금융지주 입찰참여의향서 제출 마감일(26일)을 앞두고 중국계 2~3곳과 유럽계 2~3곳이 지금까지 나타난 잠재 인수 후보자인데 이중 중국계가 좀 더 적극적이다. 정부는 "우리금융은 외국계에 대한 매각을 배제한다"는 방향점을 갖고 있지만 지방은행은 중국을 포함한 외국계에도 단독이든, 컨소시엄이든 일단 물꼬를 열어둘 생각이다. 중국 공상은행은 이미 몇 달 전부터 광주은행 인수에 관심을 갖고 지분 인수를 타진하고 있다. 상황에 따라서는 중국 자본이 우리 은행의 주인이 되거나 최소한 대주주가 될 상황을 배제할 수 없다는 뜻이다.

그렇다면 중국을 포함한 외국 자본의 은행 인수는 무엇을 의미하는 것일까. 물론 대상이 지방은행에 국한할 경우 산업 전체에 막대한 영향을 미칠지는 미지수다. 은행산업의 구조상 지방은행이 산업 전체나 정부 정책의 통로를 정할 결정적인 변수가 되지는 않기 때문이다. 하지만 어떤 형식으로든 금융산업뿐만 아니라 실물 경제에도 일정 부분 영향을 미칠 것이란 점은 분명하다.

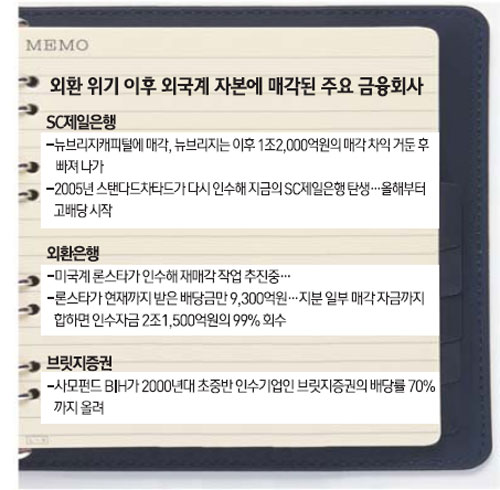

우선 외국에 넘어갔던 우리 금융회사나 기업들을 반추해볼 필요가 있다. SC제일은행의 경우 뉴브리지 인수 후 선진 금융기법은 찾아 볼 수 없었고 오히려 5년여 만에 1조2,000억원의 이익을 곶감 빼먹듯 빼먹었다. 외환은행은 론스타가 받은 배당금만 9,300억원에 이르고 일부 지분을 매각한 것까지 합하면 인수자금 2조1,500억원의 99%를 회수하게 된다.

브릿지증권은 사모펀드 BIH가 인수한 뒤 배당률을 70%까지 끌어올리기도 했다. 익명을 요구한 국책연구기관의 한 선임 연구위원은 "솔직히 외국계 자본이 우리 금융회사들을 인수한 뒤 선진 금융기법을 넘겨준 것은 찾기 힘들다"고 진단했다.

산업 부문에서는 더욱 심하다. 대표적인 예가 쌍용자동차다. 중국 상하이자동차를 새로운 주인으로 맞이했던 쌍용차는 상하이차가 2004년 인수한 뒤 5년도 안 돼 철수를 선언했고 쌍용차는 회사를 문닫아야 하는 상황에 몰리기도 했다.

설령 지방은행이고 후보자가 세계 최대 시가총액을 가진 공상은행이라도 중국계 자본에 우리 은행을 넘겨주는 것에 부정적 기류가 강한 것도 이런 전례 때문이다. '제2의 쌍용차 사태'가 발생하는 것 아니냐는 것이다.

외자 경계령이 내려진 또 하나의 이유는 돈 흐름의 왜곡이다. 외국 자본들은 지금까지 국내 은행을 인수한 뒤 공통 패턴을 보여왔다. 부실 위험이 높은 기업 대출을 줄이고 가계 대출을 늘린 것이다. 제일은행이 그랬고 외환은행도 마찬가지였다. 이들은 외국계에 넘겨주기 전까지만 해도 대표적인 기업 대출 은행이었다. 하지만 제일은행의 경우 뉴브리지에 넘겨주기 전 24%에 불과했던 가계 대출 비중이 불과 5년여 만에 80%선으로 수직 상승했다.

이 같은 상황은 정책의 유효성 상실로 이어진다. 금융위원회 간부들은 외환은행이나 제일은행 얘기가 나올 때마다 고개를 젖는다. 그들에게 전화를 해도 전혀 약발이 먹히지 않는 탓이다.

물론 지방은행은 조금 다르다. 그들의 크기가 정책의 유효성을 말하기에는 워낙 작은 탓이다.

하지만 규모가 크지 않아도 외국자본에 대한 매각이 아무런 영향을 미치지 않는 것은 아니다. 당장 기업 대출을 줄이면 그들에게 의존하는 지역 내 토종 기업들이 타격을 입을 수밖에 없다. 기업들의 알토란 같은 정보가 여신 은행을 통해 빠져나갈 수도 있다. 중국 자본이라면 상황은 더욱 복잡해질 수 있다.

더욱이 대상이 우리금융일 경우에는 문제가 심각해진다. 당국은 우리금융을 외국에 매각할 가능성을 배제하고 있지만 컨소시엄 형태 등을 통해 들어올 가능성까지 100% 차단할 수는 없다.

금융당국이 기대했던 은행 M&A의 흥행이 사실상 실패로 돌아가고 있는 상황. 우리 금융산업은 또 하나의 중요한 분기점에 놓여 있다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>