홈

국제

국제일반

세계경제 '달러 강세' 명암 엇갈려

입력2008.08.17 17:46:37

수정

2008.08.17 17:46:37

명-상품값 하락으로 인플레 압력 완화…美금리인상 여지 대폭 줄어들어<br>암-이머징마켓 자금이탈로 증시 급락…美수출감소로 경기침체 장기화 우려

미국 달러화 강세는 전세계 인플레이션 압력을 낮추는 긍정적 효과가 있지만 이머징마켓에서의 자금 유출, 미국의 수출 둔화에 따른 경기침체 장기화 등의 문제점을 낳고 있다.

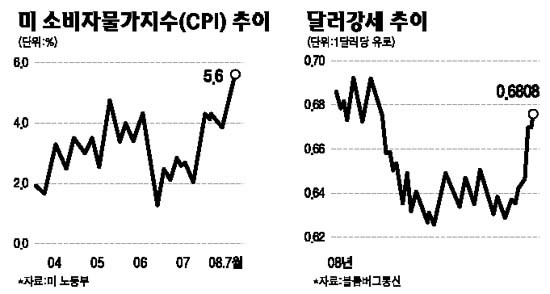

달러화 강세의 긍정적인 측면은 우선 국제유가 등 상품가격 하락을 유인해 세계 경제를 짓누르고 있던 인플레이션 압력을 완화하는 데 도움이 되고 있다는 점이다. 그동안 달러화 하락의 도피처로 활용돼온 국제상품시장이 달러 강세로 전환하면서 급락세를 보여왔다. 이에 따라 원자재 가격 하락으로 제조업체들의 가격 인상 요인도 줄어들어 물가상승 압력도 줄어들게 됐다. 미국의 7월 소비자물가지수는 6.5%로 17년 만에 최대로 나타났지만 8월 이후의 상품가격 하락으로 미 연방준비제도이사회(FRB)가 금리를 인상할 여지를 대폭 줄였다는 것이 월가 애널리스트들의 분석이다.

국제유가는 최근 6주 동안 약 22% 급락했고 금값은 5주 동안 18% 떨어졌다. 구리와 옥수수 등의 기타 상품가격도 약세를 면하지 못하고 있다. 선진국보다 인플레이션 압력이 컸던 개발도상국이나 신흥경제국가에는 억제 효과가 더 크게 나타날 것으로 전망된다.

골드만삭스의 젠스 노르드빅 외환담당 애널리스트는 “강한 달러는 상품과 수입제품 가격을 끌어내려 인플레이션 압력을 줄인다”고 밝혔다. 달러 강세는 그동안 수출 둔화로 어려움을 겪던 유로존의 수출에 도움이 될 것으로 보인다.

하지만 달러화의 강세반전이 반드시 좋은 것만은 아니다. 국제 기준통화인 달러화 강세는 미국 이외의 국가에서 자금이탈 현상을 가속화시킬 우려를 낳고 있다. 특히 지난 8일 베이징올림픽 개막 이후 상하이증시가 연일 폭락한 것은 중국에 유입된 글로벌 단기유동성자금(핫머니)이 달러 강세로 갑작스럽게 빠져나가면서 발생한 것이라는 해석이다.

달러표시 자산으로 자금이 회귀하면서 이머징마켓 증시가 최근 곤두박질치고 있는 것도 이런 현상을 대변한다. 프랭클린템플턴의 마이클 하센스탭 채권담당 책임자는 “유로화는 펀더멘털 측면으로 따지자면 약 30%가량 과잉평가돼 있다”며 “유럽에서 나오는 좋지 않은 경제 소식들이 달러 가치 상승의 촉매로 작용할 것”이라고 내다봤다

아울러 달러 강세는 미국의 수출경쟁력을 약화시켜 경기회복 속도를 더디게 할 것이라는 우려도 나온다. 월스트리트저널(WSJ)은 “그동안 달러 약세에 힘입어 수출이 증가해 미국 경제가 그나마 안정적으로 운영돼왔는데 달러가 강세로 돌아서면 미국 경제도 유럽과 일본의 뒤를 좇아 마이너스 성장을 할 수도 있다”고 분석했다. 미국 수출이 감소하고 경기에 부정적인 영향을 미치면 세계 경제의 동반 침체는 길어질 수밖에 없다.

가장 우려되는 것은 최근 미 달러화의 강세가 미국 경제의 침체 속에서 나타나고 있다는 점이다. 미국 경제가 좋아서라기보다는 유로존과 일본의 경기가 더 나쁘기 때문에 달러 강세가 나타나고 있다는 분석이다.

달러 가치의 가파른 상승세로 금융시장의 방향성이 갑자기 바뀌면서 달러 약세에 베팅해왔던 기관들의 손실도 잇따르고 있다. 헤지펀드들은 7월 8년 만에 가장 큰 손실을 기록한 것으로 나타났는데 대부분 달러헤지 수요로 상품시장에 투자한 펀드들인 것으로 나타났다.

/김정곤기자

mckids@sed.co.kr

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>