건설부문 매출 크게늘며 주가상승 기대감<BR>하반기 신차 잇단 출시로 회복세 지속될듯

대우차판매의 펀더멘털이 빠르게 개선되고 있어서 주가도 회복세를 보일 것으로 전망된다.

29일 한국증권은 “대우차판매의 건설 부문이 급성장하고 있고 자동차 판매도 최악은 벗어난 것으로 판단된다”며 투자의견 ‘매수’와 6개월 목표주가 2만원을 유지한다고 밝혔다.

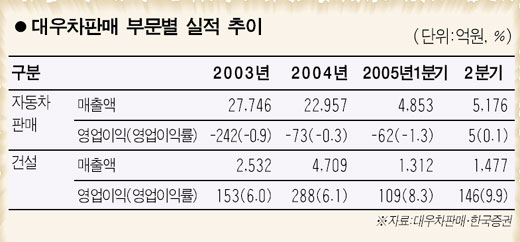

대우차판매는 주력인 자동차 판매보다 건설 부문의 성장이 눈에 띄고 있다. 대우차판매의 건설 부문이 전체 매출에서 차지하는 비중은 2002년 5.3%에서 올 상반기 21.8%로 대폭 증가했다. 상반기 현재 건설 수주잔고만 2년치 공사물량인 1조1,805억원에 달한다. 수익성도 좋아져 올 2ㆍ4분기 영업이익률은 9.9%에 달했다.

자동차 판매 부문에서는 지난해 영업적자폭이 전년에 비해 크게 줄어든 데 이어 올 2ㆍ4분기에는 소폭의 흑자로 돌아서는 등 회복기미를 보이고 있다. 오는 9월부터는 칼로스 후속 모델인 젠트라, 4ㆍ4분기 매그너스의 후속 모델, 내년 초 소형 스포츠유틸리티차량(SUV) 신차도 출시될 예정이어서 자동차 판매는 지속적으로 늘어날 것으로 전망된다.

대우차판매의 주가는 급등락을 이어가는 불안한 모습을 보이고 있다. 지난 6월 인천대교 기공식을 계기로 소유 중인 송도 부지 개발이익 기대가 다시 부각되면서 6월15일 1만1,800원이던 주가가 이달 2일 2만원까지 69.5%나 상승했다. 이후 외국인의 차익매물과 대주주 지분 변동 등으로 26일 다시 1만4,600원까지 하락했다.

대우차판매의 외국인 지분은 6월 중순까지만 해도 12%대에 머물렀지만 이후 외국인들이 주식을 대거 사들이면서 이달 24일에는 30.6%까지 껑충 뛰었다. 최근 들어 증시 조정의 영향으로 외국인들이 차익매물을 내놓으면서 외국인 지분율은 26일 현재 29.3%로 소폭 하락한 상태다.

서성문 한국증권 연구원은 “외국인의 차익실현으로 단기급등에 따른 부담감이 상당 부문 소멸됐다”며 “최근 들어 펀더멘털이 개선되는 등 투자 메리트가 다시 부각되고 있다”고 밝혔다.