■ 변동금리 담보대출 이자상한제 검토<br>변동금리부 상품 비중 95% 달해<br>금리 조금만 올라도 위험 가중

재정경제부가 주택담보대출 금리의 상한선제 도입을 검토하기로 한 것은 한마디로 부동산발 가계 파산의 위험을 최소화하기 위해서다.

현재 전체 주택담보대출에서 변동금리부 상품의 비중은 95%에 이른다. 집값의 추가 상승을 노리고 소득보다 훨씬 많은 대출을 받은 가계가 상당수여서 시중 금리가 조금만 올라도 가계 파산이 현실화될 수 있다는 게 금융ㆍ통화 당국의 분석이다.

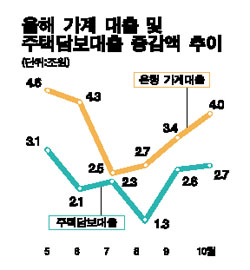

◇대책 없는 주택담보대출 증가세=1일 한국은행이 발표한 ‘10월 중 금융시장 동향’에 따르면 지난 8월 콜금리 인상에도 지난달 주택담보대출의 증가세는 5개월 만에 최대치를 기록했다. 금융감독당국의 창구지도와 금리인상이 전혀 효과를 발휘하지 못하고 있다는 얘기다.

주택담보대출은 5월 3조원대의 증가세를 기록한 뒤 6~8월에는 줄었다가 9월부터 다시 증가폭이 늘고 있다. 한은은 “시중은행들의 고객 유치 경쟁이 가열된데다 전세 수요의 주택구입 수요 전환, 주택가격 상승세 지속 등으로 주택담보 대출이 늘었다”고 설명했다.

문제는 이를 막을 만한 정책 수단이 거의 없다는 점이다. 콜금리의 대폭 인상은 하강기에 접어든 경제에 대한 충격이 너무 크고 대출총량규제는 실수요자 피해, 은행권 수익 악화 등의 부작용이 우려되고 있다. 또다시 시작된 금융감독원의 실태조사도 큰 효과를 발휘할지 미지수다. 노무현 대통령이 ‘부동산 급등에 대한 금융권의 책임’을 거론하는 마당에 재경부 등 관련부처로서는 안달이 날 수밖에 없는 처지다.

◇“부동산발 가계부도 위험 막아라”=주택담보대출의 증가세를 막기 어렵다면 부작용이라도 최소화해야 한다는 게 관련 부처의 입장이다. 이런 가운데 나온 정책수단이 변동금리부 주택담보대출에 대한 금리상한선 제도다.

국내 가계의 부채는 금융자산보다 더 빠르게 늘어난 반면 선진국에 비해 채무부담 능력은 오히려 떨어지고 있다. 국내 가계의 금융자산 대비 금융부채비율(capital gearing ratio)은 지난해 말 43.2%에서 올해 6월 말 44.3%로 높아졌다. 미국 32%(이하 올해 상반기 말), 일본 26%, 영국 35%(이하 2003년 말), 대만 17%에 비해 크게 높은 수준이다.

특히 주택담보대출의 경우 고정금리부 대출이 차지하는 비중이 1.1%에 불과한 반면 시장금리 연동 대출은 95.3%에 이른다는 게 문제다. 변동금리부 대출은 금리가 오르면 가계의 채무 불이행 위험이 높아진다. 그만큼 가계 파산, 집값 급락, 부실대출 증가의 악순환이 발생할 가능성이 있다.

하지만 변동금리부 상품에 대한 금리상한선제를 실시하면 금리상승의 부담을 금융기관이 지게 된다. 또 각종 헤지 기법을 활용하면 금융기관도 리스크를 최소화할 수 있다. 이미 미국ㆍ유럽 등에서 실시하고 있는 정책이어서 금융기관의 저항감이 적다는 것도 강점이다.

한은의 한 관계자는 “미국ㆍ벨기에 등은 변동금리 상품에도 가계의 금리변동 위험을 줄이기 위해 대출금리상한제를 시행하고 있다”며 “반면 우리나라는 위험관리 능력이 취약한 가계가 금리 위험의 대부분을 부담하고 있다”고 말했다.