|

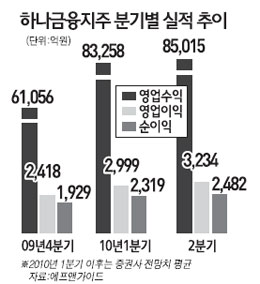

하나금융지주가 실적개선과 인수합병(M&A) 모멘텀에 힘입어 안정적인 성장세를 유지할 것으로 분석됐다. LIG투자증권은 14일 하나금융지주에 대해 "지난 1ㆍ4분기 실적이 시장 예상치를 크게 상회할 것으로 보인다"며 투자의견 '매수'와 목표주가 4만9,000원을 제시했다. 이 증권사는 하나금융지주의 올 1ㆍ4분기 당기순이익이 전분기보다 33.7% 증가한 2,583억원에 이를 것으로 전망했다. 이는 시장 예상치(2,319억원)를 15.2% 나 웃도는 수준으로 이익개선 흐름이 빠르게 진행되고 있다는 평가를 받고 있다. 유상호 LIG투자증권 연구원은 "하나카드의 실적은 다소 부진하지만 하나대투증권이 양호한 수익성을 보이면서 비이자 부문의 이익개선을 견인하고 있다"고 설명했다. 그러나 1ㆍ4분기 상승세를 유지하던 순이자마진(NIM)은 2ㆍ4분기부터 상승 모멘텀이 꺾일 것으로 예상됐다. 다만 신규 부도가 감소한데다 위험도에 민감한 여신 규모가 작아 대손충당금은 정상 수준인 1,481억원 수준으로 회복될 것으로 분석됐다. 연간 NIM은 지난해보다 53bp(bp=0.01%) 올라갈 것으로 관측됐으며 자산과 이자이익은 각각 3.7%, 34% 증가할 것으로 추정됐다. 실적호전 모멘텀 외에 은행 간 M&A 가능성도 또 다른 성장 모멘텀으로 지적됐다. 유 연구원은 "하나금융지주가 은행산업 재편 과정에 적극적으로 참여할 가능성은 여전히 높다"며 "금융 M&A를 통해 지속적인 성장발판을 확보할 수 있을 것"이라고 말했다.