모든 사업부문 이익개선 꾸준…연말이후 주가 추가상승 예상

3ㆍ4분기 시장의 기대를 충분히 만족시키면서 4만원대 종목으로 훌쩍 뛰어올랐던 삼성전기는 구조조정 성과를 통해 이익향상 구조를 확보했다는 평가를 받고 있다. 주요 사업부에서 모두 이익개선이 꾸준히 진행되고 있어 연말 이후에도 추가적인 주가상승이 예상된다.

◇4ㆍ4분기 뛰어난 실적 이뤄낼 것=주요 증권사들은 삼성전기의 4ㆍ4분기 실적개선 속도도 기대치를 훌쩍 넘어설 것으로 내다본다.

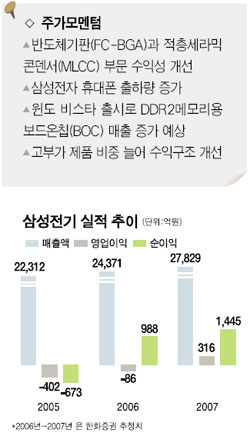

김지산 한화증권 애널리스트는 “반도체기판(FC-BGA)과 적층세라믹콘덴서(MLCC) 분야의 수익성 개선이 기대된다”며 최근 4분기 영업이익 전망치를 391억원에서 473억원으로 상향조정했다.

이들 제품은 최근 PC의 듀얼코어 채택 확산 추세에 따라 대대적인 수혜가 가능해보인다. 노근창 한국투자증권 애널리스트도 “삼성전자의 휴대폰 출하량 증가와 인텔의 반도체기판 매출증가 등이 긍정적인 요인으로 꼽히고 있다”며 “12월의 부품 재고조정을 감안한다고 해도 4분기 삼성전기의 수익성은 한단계 레벨업될 것”이라고 전망했다,

경기둔화 국면에도 불구하고 PC, 휴대폰, 평판TV 등의 고성능화 추세로 인해 영업환경이 개선된 점도 주가상승의 견인차 역할을 할 것으로 분석된다. 여기에 더해 내년 윈도우 비스타 출시에 따라 DDR2메모리용 보드온칩(BOC)등의 출하량 증가가 예상돼 2007년 1ㆍ4분기에도 실적 모멘텀이 지속될 것으로 예상된다.

노근창 애널리스트는 “기판(ACI), 칩부품 사업부의 실적개선까지 감안하면 내년 삼성전기의 자기자본이익률(ROE)는 6%대에서 10%수준까지 상승할 것”이라고 말했다.

◇전 사업부문 경쟁력 상승중=이 같은 실적 호조세는 구조조정을 통해 사업구조를 개선하면서 전 사업부문의 경쟁력이 상승한 때문으로 풀이된다. 김운호 푸르덴셜증권 애널리스트는 “기판사업부는 안정적 매출 및 수익의 근간을 마련했고, 칩 사업부는 MLCC의 고가제품군이 성공적으로 시장진입하면서 수익성을 확보했으며 광사업부도 LED 이익이 안정적인 수준을 회복했다”며 “전체 사업부의 안정적 상정이 기대되는 상황”이라고 밝혔다.

이동환 메리츠증권 애널리스트는 “삼성전기는 이제 구조조정 테마가 식상할 정도로 과거 부실 구조를 떨어낸 것 이상의 변화를 이뤄냈다”며 “고부가 제품의 비중증가와 제품경쟁력 강화를 통해 발생하는 수익구조가 과거와는 완전히 차별화 된 상황”이라고 지적했다. 과거 에는 생산품목이 너무 많아 제품의 수익성, 경쟁력 확보가 힘들었던 반면, 현재는 사업부문별 핵심제품을 선정, 이를 중심으로 경쟁력을 강화하다보니 부문별 고른 수익창출이 가능하다는 평가다.

국내 주요증권사들은 대부분 ‘매수’ 추천의견을 유지하고 있는 상태며 목표주가도 5만원대 초반으로 상향조정됐다.