대신證 "하반기 수주모멘텀 기대… 목표가 9만8,000원"

대림산업에 대해 주택 미분양 리스크 우려가 지나치다는 분석이 잇따르고 있다.

조윤호 대신증권 연구원은 25일 대림산업에 대해 "지난 2008년부터 지난해까지 주택부문의 대규모 손실이 반영돼 앞으로 리스크가 확대될 가능성이 매우 낮다"며 "미분양 리스크가 막바지에 다다른 만큼 우려보다 기대감이 높아지는 국면"이라고 설명했다. 대림산업에 대해 투자의견 '매수'와 목표주가 9만8,000원을 유지했다.

대림산업의 주가는 주택 미분양에 대한 리스크 우려로 1월 9만4,000원대에서 최근에는 7만5,000원까지 내려앉았다.

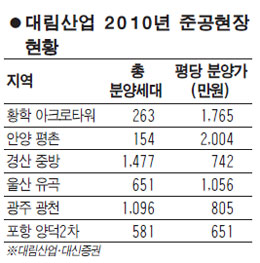

하지만 이미 공사비용 대부분이 투입됐기 때문에 준공 이후에는 현금 흐름이 오히려 안정적일 것으로 전망됐다. 대림산업은 올해 1만500세대를 준공하는데 이 가운데 상반기에만 8,618세대가 집중돼 있다.

또한 최근 2년에 걸쳐 3,900억원을 이미 비용으로 처리해 추가적으로 대손비용이 발생할 가능성도 낮은 것으로 지적된다.

특히 대림산업의 강점인 화공 플랜트 부문의 발주가 하반기부터 본격화될 가능성이 높아 해외 수주 모멘텀이 발생할 수 있을 것으로 관측됐다. 대신증권에 따르면 대림산업의 올해 1∙4분기 매출액은 1조4,480억원으로 전년 동기 대비 11.7% 늘어나는 반면 영업이익은 750억원으로 24.5% 감소할 것으로 전망됐다.

조 연구원은 "신울진 1∙2호기 수주 실패에 따른 비용 등을 제외하면 지난 분기에는 비교적 양호한 영업이익을 거둔 것으로 보인다"고 설명했다.