|

|

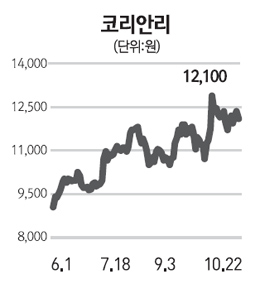

최근 손해보험사들의 고민은 손해율(보험금/보험료)에 있다. 자동차보험의 경우 손해율 1%p 상승시 업계 전체적으로 영업이익이 약 1,000억원 정도 악화된다. 하지만 최근 공정위의 담합 조사 등으로 인해 올해에는 자동차보험료의 추가 인상은 어렵다고 본다. 또한 장기보험에 대한 손해율도 지속적으로 상승하고 있다는 점도 부담스럽다. 장기보험의 경우 초년도 손해율이 매우 낮은 경향이 있고 수익에 비교적 더 큰 기여를 한다. 하지만, 급격히 증가했던 2009회계연도 장기보장성보험 신계약 효과가 금년도 하반기부터는 오히려 실적의 발목을 잡는 요인이 될 수 있다. 이러한 상황에서 코리안리가 손해보험업종의 대안이 될 수 있다. 코리안리의 경우 가계성 보험의 리스크가 크지 않다. 코리안리의 보험료 포트폴리오는 일반적인 보험사와 다르다. 손해보험사의 경우 가계성인 장기ㆍ자동차 비중이 전체 원수보험료의 80% 이상을 차지하지만 코리안리의 경우 가계성 비중이 40%에도 미치지 못한다. 또한 가계성의 경우 합산비율의 한도가 있는 경우도 많아 최근 보험사의 장기ㆍ자동차보험 손해율 상승으로부터 한발 물러서 있다. 따라서 대안으로서 코리안리의 가치는 매우 뛰어나다. 또한 코리안리에 문제가 되었던 해외 수재(受再ㆍ해외 보험사가 국내보험사에 드는 재보험)가 빠르게 회복되고 있다는 점도 실적에 긍정적이다. 해외수재의 경우 2008회계연도부터 적자 전환해 3년 동안 약 800억원의 적자를 기록했다. 하지만 올해의 경우 양호한 물건 수재와 기존계약의 정상화 등으로 인해 약 450억원 흑자를 달성할 전망이다. 따라서 해외 수재에서의 영업이익 개선 폭이 코리안리의 이익에 결정적으로 기여할 것이다. 이러한 실적 개선 추세는 당분간 지속될 것으로 보인다.