고유가 불구 中 수요증가·마진개선·사업 다각화 힘입어<br>SK에너지·GS·LG화학·효성·호남석화 등 유망

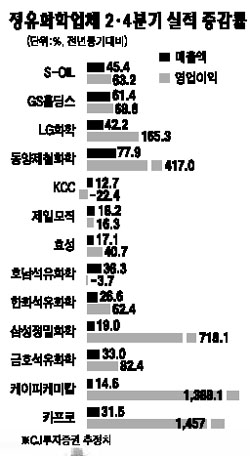

2ㆍ4분기 어닝시즌을 앞두고 정유ㆍ화학업종의 실적개선세가 두드러질 것으로 분석됐다. 정유업종은 고유가 부담에도 불구하고 중국 내 수요 증가와 마진 개선 등으로 실적이 호조세를 보일 것으로 전망된다. 화학업체들도 사업다각화 등의 효과로 꾸준한 영업개선세를 나타낼 것으로 관측됐다. SK에너지, GS와 LG화학, 효성, 호남석유화학 등이 투자유망종목으로 지목됐다.

CJ투자증권은 30일 정유 및 화학업종에 대해 “2ㆍ4분기 실적은 고유가로 인한 원가 상승 부담에도 불구하고 꾸준하게 나아지고 있는 업황에 따라 예상보다 실적이 양호할 것”이라며 “특히 정유업종은 전 분기 대비 큰 폭의 영업실적 개선이 예상된다”고 전망했다.

우선 정유업종의 경우 최근 유가가 큰 폭으로 상승했지만 중국의 수요가 지속적으로 증가하고 있고 설비 고도화에 따라 마진도 좋아지면서 영업이익이 개선될 것으로 예상된다. 이와 함께 원료 투입과 판매 시차가 있는 점도 수익 개선의 한 요인으로 분석됐다. SK에너지와 GS 등은 신규 고도화 설비 가동에 따른 실적 호조가 예상된다.

화학업종도 고유가로 인한 원가 상승 부담에도 불구하고 사업다각화 효과와 양호한 제품 시황에 따른 판가 인상 효과가 발생할 것으로 전망됐다. LG화학과 효성 등이 투자유망종목으로 꼽혔다.

그러나 최근 국제유가가 140달러를 돌파하면서 마진 둔화가 다소 우려되는 점은 리스크로 지적됐다. 유가가 추가 상승할 경우 업종 전반에 부담 요인으로 작용할 수밖에 없기 때문이다. 이희철 CJ투자증권 연구원은 “정유화학업종의 이번 분기 실적이 당초 예상보다 탄탄할 것으로 전망된다”며 “실적이 큰 폭으로 향상될 종목에 대한 접근이 필요한 시점”이라고 진단했다.

호남석유화학은 100% 자회사인 롯데대산유화의 흡수합병과 롯데건설 상장 효과로 하반기에 단기 투자매력이 부각될 것으로 평가됐다. 동양종금증권은 호남석화가 롯데대산유화를 흡수함으로써 내년 영업현금 창출능력이 3,100억원에서 6,500억원으로 확대될 것으로 내다봤다. 또 롯데건설 상장 시 약 2조8,000억원의 상장가치를 고려할 때 약 9,300억원의 현금이 발생하는 점도 투자 메리트도 부각됐다.

차홍선 한화증권 연구원은 “정유화학업종은 올해 4ㆍ4분기부터 인도ㆍ중동ㆍ중국 등의 신증설 물량이 시장에 나옴에 따라 이익 하락이 우려되고 있다”며 “그러나 시장의 예상을 넘는 분기 실적을 내놓는다면 주가가 상승반전할 것”이라고 전망했다.