옵션ㆍ선물 0.01% 거래세 부과안 법사위 통과…업계ㆍ정부“시장 위축” 한 목소리

장내 파생상품 거래에 세금을 물리는 법안이 국회 법제사법위원회를 통과하면서 이에 따른 시장 위축을 우려하는 목소리가 높아지고 있다. 이번 법안이 현실화될 경우 세계 1위 거래량을 자랑하는 국내 파생상품 시장이 급격히 위축되는 등 큰 타격을 입을 것으로 전망된다.

◇ 파생상품 거래세안 법사위 통과= 10일 국회 법사위는 오는 2013년부터 국내의 장내 파생상품인 선물ㆍ옵션 등에 대해 0.01%의 거래세를 부과하는 증권거래세법 개정안을 통과시켰다. 다만 업계 반발을 고려해 최초 3년 동안은 실질적으로 과세를 하지 않고, 그 이후인 2016년부터 기본세율(0.01%)의 10분의 1인 0.001% 세율을 적용한 뒤 이후 단계적으로 높여가기로 했다.

개정안을 대표 발의한 이혜훈 의원측은 ▦과도한 투기의 억제 ▦근로ㆍ사업ㆍ부동산 소득 등 다른 소득과의 과세 형평성 ▦조세 회피 방지 등의 이유를 들어 세금 부과가 타당하다는 주장이다.

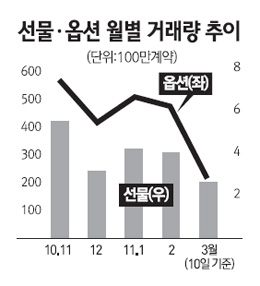

◇ 세계 1위 거래 자랑하는 시장 타격 불가피= 이 같은 개정안이 11일 국회 본회의를 거쳐 국내 시장에 적용되면 세계 1위 거래량을 자랑하는 국내 파생상품 시장이 큰 타격을 입을 것으로 우려된다.

파생상품시장은 낮은 거래 비용을 이용해 기초자산(현물시장)의 위험을 관리(헤지)하기 위해 존재하는 것인 만큼 거래 비용 변화에 민감할 수밖에 없고, 이에 따라 거래세 부과로 인한 시장 위축이 생각보다 심각할 수 있다는 것이다.

개정안 대로 코스피200선물 상품에 0.01%의 세율이 부과되면 투자자들은 1계약당 약 1만3,000원(0.52틱ㆍ지수 260포인트 가정) 정도의 거래 비용을 추가로 내야 한다. 이렇게 되면 특히 한 번의 거래로 0.1~0.2% 정도의 적은 이익을 취하는 현ㆍ선물 시장에서의 거래량 감소가 불가피하다는 게 업계의 지적이다. 또 주가연계증권(ELS)이나 주식워런트증권(ELW)등 파생상품을 이용한 다양한 신상품 개발도 어려워져 증권 업계 전반에에 미치는 타격이 생각보다 클 수 있다는 지적이 나온다.

심재승 한국거래소 파생상품 담당 상무는 “파생상품은 기본적으로 적은 비용을 들여 위험 관리를 하기 위한 곳인데 헤지나 차익 거래시 (거래세 부과로) 마찰이 발생하게 되면 시장 기능이 원활히 작동하는 데 어려움을 겪게 된다”고 말했다.

또 파생상품 거래세를 부과하는 나라가 거의 없는 상태에서 비용에 민감한 외국인들이 다른 국가 및 장외 시장으로 넘어갈 수 있다는 우려도 나온다. 현재 파생상품 거래세를 부과하고 있는 나라는 대만이 유일하다. 실제 대만의 경우 세제 부과 조치 후 투자자 대부분을 싱가포르에 빼앗겨 선물 거래에서 외국인이 차지하는 비중이 5.3%(2009년 기준) 정도에 그치고 있다.

김중흥 금융투자협회 파생산업팀장은 “최근 중국 금융당국에서 자국의 파생상품시장에 대한 진입 장벽을 완화한다고 밝히고 있어 국내 파생상품 투자자들이 중국으로 옮겨갈 가능성도 배제할 수 없다”고 말했다.

금융당국 역시 파생상품 거래세 부과에 대해 부정적 입장을 보이고 있다.

금융위원회의 한 관계자는 “현재 파생상품에 대한 거래세 부과는 대만을 제외하곤 유례를 찾을 수 없어 국제 추세에 역행하고, 이에 따라 국제적인 불신을 야기할 수도 있다”며 “거래세 부과에 따른 시장 위축도 불가피해 국회 논의 과정을 지켜보고 있는 중”이라고 말했다.

하지만 이 같은 우려에 대해 이 의원측은 “거래세율을 최초 3년간 제로(0) 세율로 줄였고, 그 이후에도 정책 당국이 적절하게 조정할 수 있게 한 만큼 시장에 미치는 영향은 제한적”이라고 말했다. 또 현재 한국거래소(KRX)가 매기는 선물ㆍ옵션 거래수수료가 낮은 수준이어서 거래세를 부과할 지라도 거래 비용에 있어서 다른 시장에 비해 불리할 것이 없다는 입장이다.