|

|

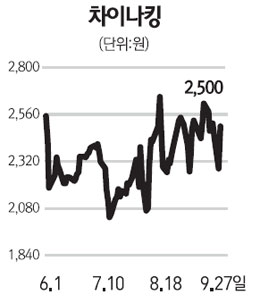

차이나킹의 주가는 중기적으로 상승할 것으로 판단한다. 최근 고섬 등 중국 상장기업들의 회계 문제가 불거지면서 회계 투명성 문제로 중국기업들이 시장에서 크게 할인 받고 있다. 그러나 차이나킹은 지속적으로 신뢰성을 쌓기 위한 노력을 진행 중이다. 이미 한국 회계법인으로 법정감사인을 변경했고 한국 내 사무소를 개설했다. 또 10월에 있을 주총에서 한국인 사외이사도 선임하고 내년 중간배당 계획 등을 발표하는 등 신뢰성 회복을 위한 조치들을 취하고 있다. 2011년 회계연도(6월 결산) 예상실적 기준으로 주가수익비율이 2.8배로 현재 중국 또는 홍콩에 상장돼 있는 같은 업종의 건강식품업체(12.6~43배)에 비해 매우 저평가돼 있다. 차이나킹은 동중하초 등 중의약재 성분을 추출해서 배양하여 캡슐∙정제∙드링크 등의 건강보조식품을 생산하고 있다. 특히 동충하초는 1㎏에 2,800만원에 판매될 정도의 고가여서 중산층이 사기에는 부담스러운 수준이나 차이나킹은 추출과 배양 기술로 이를 대중화시켰다는 평가를 받고 있다. 경제성장으로 중국인들이 최근 건강에 대한 관심이 커지고 있는 점을 감안하면 이 회사는 장기적으로 한국인삼공사와 같은 성장 스토리를 만들어갈 것으로 예상한다. 또 효능을 높인 신제품 '영생활력'을 출시했으며 비슷한 용량의 제품 판매가격을 236위안에서 여성용 378위안, 남성용 398위안으로 인상했기 때문에 향후 지속적인 실적 모멘텀이 부각될 것으로 예상된다. 기업공개(IPO) 자금으로 투자한 차 재배단지에서 수확한 기능성 차 제품 18가지가 오는 10월 중 출시될 계획이다. 이와 함께 지난 2007년 9개에 불과했던 총판도 2010년 6월 23개, 2011년 6월 26개까지 확대됐고 올해는 약 30개 내외로 증가할 것으로 전망된다.