|

|

게임주들이 부진의 늪에서 빠져 나오지 못하면서 업종보다는 개별종목에 초점을 맞춰야 한다는 목소리가 높다. 엔씨소프트와 NHN엔터테인먼트의 주가 상승이 점쳐졌다. 또한 모바일게임의 경우 최근 짝짓기에 나선 게임빌과 컴투스에 대한 기대감이 높아질 수 있다는 지적이다.

6일 서울경제신문이 주요 증권사(KTB투자증권과 하나대투증권, 이트레이드증권, SK증권) 게임 담당 애널리스트들에게 설문한 결과, 당분간 게임 업종의 눈에 띄는 부활은 요원한 만큼 투자의 방점을 종목에 찍어야 한다는 조언이 나왔다.

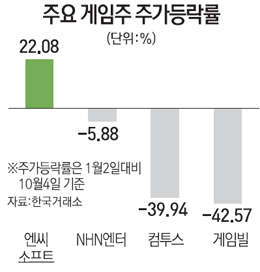

모바일 게임을 대표하는 게임빌과 컴투스의 2ㆍ4분기 영업이익이 전년 동기 대비 38.7%, 69.1% 줄어들면서 이들 종목의 주가도 연초 대비 평균 40% 주저앉았다. 연구원들은 게임주의 부진을 실적 악화와 시장 포화, 즉 공급 과잉에서 찾았다.

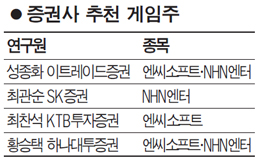

황승택 하나대투증권 연구원은 "게임시장의 급격한 확대와 경쟁 심화 속에 (캐주얼 장르확대에 따른) 게임 수명 축소로 실적개선의 강도가 약해졌다"고 지적했다.

실적 부진과 단발성 캐주얼 장르 과잉을 초래한 좀 더 근본적인 배경으로는 카카오톡의 등장이 꼽혔다. 성종화 이트레이드증권 연구원은 "최근 모바일 게임은 카카오톡을 끼지 않고선 흥행 성공이 어렵고, 카카오톡을 끼더라도 수명 짧은 캐주얼 게임 외엔 성공률이 낮은 상황"이라며 "카카오톡이라는 슈퍼 플랫폼의 등장은 과도기적으로 모바일게임 시장의 생태계를 교란했다"고 평가했다.

상황이 이렇다 보니 게임업종 내에서도 모바일 보다는 PC 중심 게임주로 관심을 돌리는 게 낫다는 전망도 나오고 있다.

최찬석 KTB투자증권 연구원은 "엔씨소프트가 주도하는 PC게임은 오히려 공급 과잉이 해소되고 있는 단계이고, NHN엔터테인먼트가 사업 중인 고포(고스톱ㆍ포커류)류 게임 시장 역시 더 이상 나빠지긴 어렵다"며 두 회사에 대한 긍정적인 시각을 나타냈다.

다만 게임빌의 컴투스 인수는 향후 모바일 게임시장 재편과 질적 성장을 불러올 수도 있다는 분석이다. 게임빌은 지난 4일 컴투스 주식 21.37%를 700억원에 인수했다. 최관순 SK증권 연구원은 "주당 인수 가격이 주당 3만2,470원으로 최근 주가 대비 12% 정도의 프리미엄이 붙은 것으로 보인다"며 "통상 경영권 인수 시 프리미엄이 30% 넘게 붙는 것을 고려하면 게임빌 입장에서는 괜찮은 거래"라고 분석했다. 컴투스 역시 최근 큰 흥행작이 없었던 만큼 이번 인수로 게임빌과 크로스 프로모션을 통해 게임 흥행 가능성을 높이고 규모의 경제도 꾀할 수 있을 것이라는 평가다.

특히 낮은 진입장벽으로 최근 모바일 게임시장의 경쟁이 격화된 가운데, 이번 인수를 신호탄으로 모바일 게임시장이 재편될 경우 과도한 경쟁이 완화되고 질적인 성장도 기대해 볼만하다는 분석이 나오고 있다.