|

|

|

최태원 SK그룹 회장은 고비 때마다 과감한 투자를 통해 SK하이닉스를 그룹의 핵심 계열사로 성장시켰다. 당시 국제적 출혈 경쟁으로 수익성이 바닥 난 하이닉스를 인수한 것도 최 회장의 결단이 있었기에 가능했다.

경기 불황으로 글로벌 업체들이 투자 금액을 평균 10.7% 축소한 지난 2012년에는 홀로 전년 대비 시설투자를 10% 증액하기도 했다. 25일 경기도 이천 M14 공장 준공식에서 발표된 '중장기 경영 계획'에도 이 같은 최 회장의 공격적인 투자 전략이 고스란히 담겨 있다.

SK하이닉스는 오는 2024년까지 46조원을 투자해 D램 시장의 2위 자리를 확고히 다지는 한편 취약한 낸드플래시의 경쟁력도 끌어올려 종합반도체 '톱(Top)3' 기업으로 도약한다는 계획이다.

최 회장은 "SK하이닉스는 질곡의 시간을 극복하고 반도체 코리아의 수출 역군으로 우뚝 섰다"며 "한 치 앞을 내다볼 수 없는 경쟁의 소용돌이로부터 자유로울 수 없기에 내일을 향한 위대한 도전에 나서겠다"고 밝혔다.

◇"D램 월 최대 생산량 20만장…글로벌 2위 굳힌다"=이날 준공식을 기점으로 본격 가동에 들어가는 M14공장은 단일 건물로는 세계 최대인 총 6만6,000㎡ 규모로 완공됐다. 이 공장은 앞으로 최대 월 20만장의 D램 생산 능력을 확보하게 된다. 이는 기존의 이천 M10 공장과 중국 우시공장의 생산량(최대 13만장)을 크게 웃돈다.

다만 중장기적으로 M10공장과 우시공장의 생산량을 줄여나갈 가능성이 높기 때문에 전체 생산 능력은 지금과 비슷한 30만장 안팎에서 결정될 것으로 보인다.

이번 M14 공장에는 최첨단 장비도 대거 도입돼 생산 효율이 훨씬 높아질 것으로 기대된다. 현재 M10 공장은 300㎜ 웨이퍼(반도체 원재료인 실리콘 기판)를 생산하고 있음에도 시설은 200㎜ 웨이퍼에 최적화돼 효율이 떨어진다는 지적을 받아왔다.

하지만 M14 공장의 경우 이제 막 가동에 들어간 만큼 최대치의 생산 능력을 발휘하기까지는 적지 않은 기간이 소요될 것으로 전망된다.

SK하이닉스의 한 관계자는 "올해 말까지 월 3,000장의 생산 능력을 갖춘 후 점차 생산량을 확대할 것"이라며 "M14 공장의 생산량이 성숙 단계에 진입하기 전까진 M10 공장 물량을 현 상태로 유지하고 그 이후에는 시장 상황에 따라 조절할 계획"이라고 설명했다.

SK하이닉스는 이 공장에만 총 15조원의 투자를 집행, 미국 업체 마이크론과의 격차를 더 벌려 D램 시장의 2위 자리를 굳건히 한다는 전략이다.

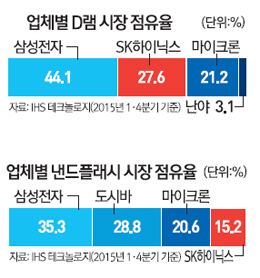

시장조사기관 IHS테크놀로지에 따르면 SK하이닉스의 D램 점유율은 올해 1·4분기 기준 27.6%로 삼성전자(44.1%)에 이어 2위다.

회사 관계자는 "M14 공장 건설로 55조원의 생산유발효과와 21만명의 고용창출 효과가 기대된다"며 "세계 최대 첨단 공장을 비상을 위한 날개로 삼겠다"고 말했다.

◇청주 신규 공장은 낸드플래시 생산할 듯=이날 SK하이닉스는 오는 2024년까지 이천과 충북 청주에 신규 공장 2개를 더 건설하겠다는 계획도 발표했다. 두 공장에는 총 31조원이 투자된다.

SK하이닉스 측은 향후 시장 상황의 추이를 지켜보면서 새 공장의 생산 품목을 결정하겠다는 입장이다. 하지만 업계에서는 충북 청주공장에는 3차원(3D) 낸드플래시 생산 라인이 들어설 가능성이 높은 것으로 관측하고 있다.

이미 청주의 M11·M12 공장에서 월 20만장 규모의 낸드플래시를 만들고 있는 만큼 생산량을 확 끌어올려 취약한 경쟁력을 강화하겠다는 것이다.

압도적인 경쟁력을 확보한 D램과 달리 SK하이닉스의 낸드플래시 점유율은 삼성전자·도시바·마이크론 등에 이은 4위에 그치고 있다. 낸드플래시 분야에서 다소 밀리는 탓에 종합반도체 순위 역시 4위에 머물러 있다.

낸드플래시는 데이터를 반영구적으로 저장하는 메모리반도체를 말한다. 시스템반도체가 데이터를 우선 인식하거나 연산하면 단기 저장장치인 D램을 거쳐 낸드플래시에 저장된다.

업계의 한 관계자는 "중장기 투자 계획을 발판 삼아 낸드플래시 생산량을 늘리고 전체 매출 비중이 3% 남짓한 시스템반도체 분야도 적극 육성한다면 종합반도체 선두권 회사로 충분히 도약할 수 있다"고 전망했다.