1분기 금리 인상 전망도<br>은행 지급준비율 인상등 이미 '통화조절'로 전환<br>1분기 거시 지표 확인후 대출통제등 본격화할듯

중국 경제정책의 중심추가 '경기부양을 위한 통화확장'에서 '자산버블 차단을 위한 통화조절'로 옮겨가고 있다.

지난해 4·4분기 국내총생산(GDP) 성장률 10.7%는 중국 정부의 이 같은 정책 선택에 방점을 찍게 만든 계기가 됐다.

중국 지도부는 그동안 줄곧 '유연하고 느슨한 통화정책 지속'이라는 표현을 통해 경기 확장기조를 유지하는 정책을 강조했다. 하지만 지난해 하반기부터 수출이 강한 회복 조짐을 보인데다 올 들어 부동산 가격이 급등하고 인플레이션 우려가 가중되자 새로운 선택이 필요해졌다.

중국 당국은 이번 성장률 발표가 있기 전인 지난주부터 은행 지급준비율 인상, 잇단 국채금리 인상, 자본 부실은행에 대한 대출 제한 등 일련의 시중 유동성 흡수 조치를 취해왔다.

지난 7일에는 5개월여 만에 처음으로 3개월물 국채입찰 금리를 0.0404%포인트 인상한 1.3684%로 높이는 것을 시작으로 12일, 그리고 21일에도 1년물, 3개월물 금리를 연속해서 올렸다.

이 때문에 전문가들은 중국 당국이 이미 시중 유동성 흡수 등 긴축정책 기조로 돌아서기 시작했다고 분석했다.

켄펑 씨티그룹 이코노미스트는 "지난해 12월 인플레이션 증가율이 2008년 2월 이후 최고치인 1.6%의 매우 가파른 증가세를 보였다"며 "인플레이션 우려가 현실로 드러나면서 중국의 경기부양 기조는 끝났다고 봐야 한다"고 단언했다.

이제 시장의 초점은 중국 당국의 긴축정책 전환 여부가 아니라 어느 수준의 강도로, 얼마나 빠르게 긴축 조치를 취할 것이냐에 쏠리고 있다.

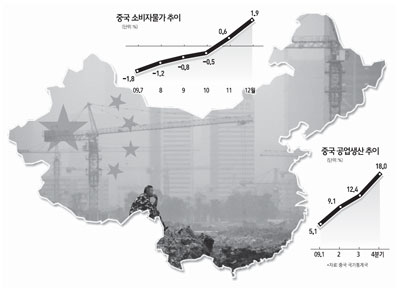

당국이 당초 예상보다 높은 인플레이션율(1.9%)과 4ㆍ4분기 성장률(10.7%)을 발표하자 중국 당국이 당장 기준금리를 인상하는 게 아니냐는 우려가 나돌기도 했다.

직전까지도 전문가들은 기업과 개인의 투자와 소비에 직접적 영향을 미치는 기준금리 인상은 경기회복 상황을 봐가며 올 하반기에나 이뤄질 것으로 예측했었다.

다만 올 들어 수출·인플레이션·성장률 등 각종 주요 지표들이 당초 예상을 뛰어넘는 호황 국면을 보이자 일부에서는 1ㆍ4분기에 기준금리 인상 카드를 중국 정부가 꺼내들지 않겠냐는 전망이 나오기 시작했을 정도다.

마젠탕(馬建堂) 중국 국가통계국장은 이날 4·4분기 GDP 성장률을 발표하면서 "급격한 경제정책 전환은 피하겠다"고 밝혔다.

이에 앞서 중국 경제정책의 최고 사령탑인 원자바오 총리는 19일 국무원 회의 발표문에서 2008년 금융위기 발발 이후 처음으로 '확장적 경제정책의 지속성과 느슨한 통화정책 유지'라는 문구를 삭제했다.

이를 연결시켜 해석하자면 중국 경제는 이미 긴축기조로 돌아섰으며 앞으로의 문제는 긴축정책의 강도와 속도 조절에 달렸다는 뜻으로 읽혀진다.

상당수 전문가들은 이와 관련, 중국 정부가 1ㆍ4분기 인플레이션·수출 등 거시지표를 확인한 후 긴축정책의 속도를 조절할 것으로 내다보고 있다.

또 파급효과가 큰 기준금리 인상보다는 국채금리 조절, 은행의 대출 완급조절을 통해 긴축에 나설 가능성을 꼽고 있다. 이 경우 12일 지준율 인상에 이어 1ㆍ4분기에 2~3차례의 지준율 추가 인상을 통해 은행대출을 통제할 것으로 예상된다.

올 들어 15일까지 은행대출은 1조1,000억위안을 넘어 지난해 12월의 3,798억위안보다 3배 가까이 늘어나는 등 대출 과열 조짐을 보였다.

류밍캉 중국은행감독위원장은 최근 올해 은행대출을 전년보다 17% 줄인 7조5,000억위안 수준에 맞추고 자본이 부실한 은행에 대해 대출 축소를 지시했다고 밝혔다.