|

|

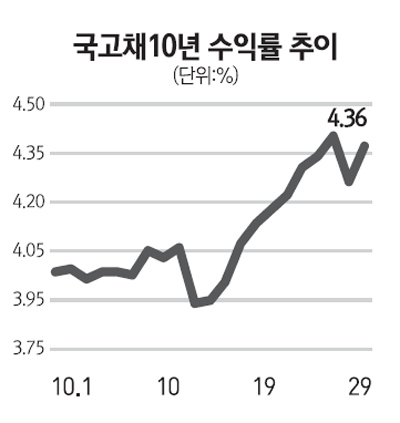

전저점을 경신했던 채권 금리들이 급상승한 후 숨고르기를 하고 있다. 지난 10월14일 3.91%까지 하락했던 국고채 10년물 금리는 이후 4.39%까지 상승했다가 다시 하락했으니 대단한 시장 변동성이다. 국고채 3년물은 3.05%까지 하락했다가 지금은 3.25%로 올라섰다. 그 사이 거시경제 측면에서 급격한 변화의 사건이 있었던 것은 아니다. 결정적인 원인은 외국인의 국채 투자 수요를 억제하고자 하는 방향의 제도 변경 가능성이 시장에 알려진 것이다. 현재 외국인은 한국에서 국채와 통안채를 투자했을 때 발생하는 이자수익과 시세차익에 대해 비과세 적용을 받는다. 지난 2009년 3월 이 조치가 실시될 당시 외국인의 채권 보유잔액은 36조원이었는데 지금 보유잔액이 78조원이므로, 그동안 42조원이라는 폭발적인 증가세가 있었던 셈이다. 특히 외국인 투자는 국고채ㆍ통안채에 집중돼 해당 부문에서 15.8%의 비중을 차지하고 있으니 결코 무시할 수 없는 영향력을 가지고 있다. 결과적으로 최근의 경쟁적인 자국통화 절상 억제 무드에서 이러한 외국인의 국채투자 증가 속도는 정부 입장에서 매우 불편한 것이 사실일 것이다. 불과 1년반 전 국내 달러 수급에 비상 조짐이 보이자 미국이나 유럽의 국채처럼 글로벌스탠다드에 맞춰 비과세로 법령을 바꾸었던 것이 이제는 한국의 외채를 부풀려 보이게 하면서 원화 절상을 가속화시키고 있기 때문이다. 아직까지 구체적인 법령 수정 방향이 나온 것은 없다. 분명한 것은 현행 외국인 비과세 제도가 어느 정도 선에서 시행되던 간에 채권시장에는 악재가 된다는 것이다. 이것이 9월 산업활동 동향의 부진, 동행ㆍ선행지표의 동반 하락이라는 거시경제지표 상의 재료에도 불구하고 채권시장을 약세로 흐르게 하고 있다. 게다가 미국의 물가연동채권(TIPS)이 마이너스 프리미엄에, 다시 말해 매우 고가로 낙찰될 만큼 벤 버냉키 연방준비제도이사회(FRB)의 통화완화라는 이름의 통화증발 정책은 결국 인플레이션을 유발시킬 것이라는 시장 우려를 증폭시키고 있다. 아직 불이 붙지 않았지만 점점 휘발유 냄새가 진동하는 국면이랄까. 채권시장은 전저점 경신 이후 조정을 받을 이유들을 제대로 만난 셈이다. 그러나 이 모든 대책이 경기가 계속 나빠지고 있기 때문에 등장하는 발버둥들임을 고려해보면 향후 금리의 조정폭은 크지 않을 전망이다. 금리가 본격적으로 빠르게 상승하는 국면은 훨씬 나중일 것으로 예상한다. 당분간 국고 3년물 기준으로 3.2~3.3%의 좁은 움직임이 예상된다.