현대차·기아차등 4분기 실적호전 전망 ‘러브콜’ 잇따라

현대차ㆍ기아차의 실적이 4ㆍ4분기중 대폭 호전될 것으로 전망됐다. 이에 따라 3ㆍ4분기 실적 발표 전후 주가조정기에 매수관점에서 접근하는 것이 필요하다는 지적이다.

현대차는 27일, 기아차는 28일, 현대모비스는 11월 초에 각각 3분기 실적을 발표할 예정이다.

전문가들은 “현대차 등 자동차주의 경우 최근 단기에 10~15%가량 낙폭이 과다한 상태로 향후 4분기 턴어라운드 전망에 따라 언제든지 주가가 회복할 수 있다”고 분석하고 있다. 최대식 CJ투자증권 애널리스트는 “3분기의 경우 추석 연휴에 따른 조업일수 감소에다 파업까지 겹쳐 실적이 크게 둔화된 것으로 추정된다”며 “하지만 4분기에는 조업일수 증가, 유가안정세, 신차효과 등으로 실적이 크게 개선될 것”이라고 내다봤다.

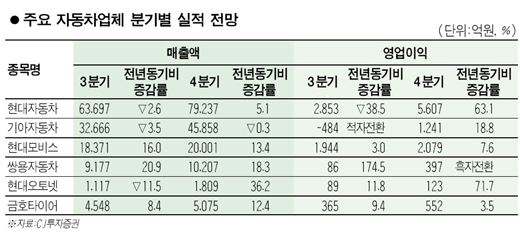

현대차의 경우 3분기 매출액은 6조4,000억원, 영업이익은 작년동기대비 30% 이상 감소한 3,000억원 수준에 그칠 것으로 예상되지만 4ㆍ4분기는 매출이 작년동기대비 5.1% 증가한 7조9,000억원선, 영업이익은 63.1% 증가한 5,600억원대로 턴어라운드할 것으로 CJ투자증권은 예상했다. 현대차의 영업이익률도 3분기 4.5%에서 4분기 7% 수준까지 올라설 것으로 기대된다.

기아차도 3분기 매출액이 3조3,000억원 수준에 그치고 영업이익은 적자전환할 것으로 예상된다. 하지만 4분기에는 실적개선이 기대된다고 CJ증권측은 설명했다. 조용준 대우증권 애널리스트는 “기아차의 3분기 매출액은 3조3,700억원, 영업이익은 117억원의 적자로 추정되지만 4분기에는 옵티마 후속 모델 출시와 판매단가 상승 등으로 매출은 사상 최대인 5조787억원, 영업이익은 965억원 흑자를 낼 것”이라고 분석했다.

현대모비스의 경우에는 3분기 추정 매출액과 영업이익은 작년동기대비 각각 16%와 3% 증가한 1조8,371억원과 1,944억원으로 비교적 양호한 것으로 보이며, 4분기도 매출액과 영업이익이 각각 13.4%와 7.6% 증가한 2조원과 2,079억원을 기록할 것으로 CJ증권은 예측했다.

안수웅 한화증권 애널리스트는 “자동차주와 타이어 등 관련주들 주가 최근 단기급락해 3분기 실적 발표 시기를 전후해 저점 매수 기회로 삼아야 한다”며 “특히 현대차의 경우 세계시장에서 차지하는 위상이 계속 커지고 있어 중장기적으로 접근할 필요가 있다”고 조언했다.