시중銀과 금리차 줄어… 이자소득 생활자 가입 해볼만

고금리 예금하면 저축은행 등 2금융권이 원조다. 평소 1~1.5%포인트까지 차이가 났던 2금융권과 시중은행의 예금 금리차는 현재 0.5%포인트 안쪽으로 줄어든 상태다. 하지만 여전히 가장 높은 예금금리를 원한다면 저축은행이나 신용협동조합중앙회, 새마을금고 같은 2금융권에서 가입해야 한다.

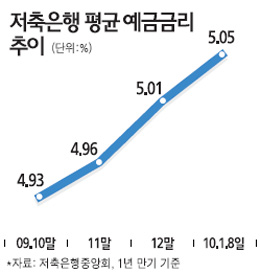

저축은행들은 한동안 자금이 넘쳐나고 대출을 할 곳이 없어 금리인상을 자제해왔지만 올해 들어 시중은행과 금리차이가 지나치게 줄자 다시 금리인상에 나서고 있다. 올해 중으로는 한국은행의 기준금리 인상에 따른 금리상승에 예상되는 만큼 이자소득 생활자들이라면 적절한 시점을 잡아 2금융권 예금에 가입할 필요가 있다.

먼저 저축은행 가운데 가장 높은 예금금리를 주는 곳은 프라임저축은행으로 1년 만기 정기예금에 연 5.5%의 금리를 제공하고 있다. 1,000만원을 1년간 연 5.5%의 이율로 예금하면 이자로 54만9,960원을 받을 수 있다. 이자소득세 등 15.4%의 세금을 떼면 46만5,460원을 손에 쥐게 되고, 세금우대(9.5%)로 가입하면 49만7,860원을 받게 된다. W저축은행은 1년 만기 예금에 연 5.3%를 적용하지만 5명 이상이 공동으로 가입하면 0.2%포인트의 우대금리를 제공해 실제로는 최고 연 5.5%까지 이자를 받을 수 있다.

프라임저축은행에 이어 대전저축은행(서울지점), 서울ㆍ토마토 등이 연 5.4%의 금리를 적용해주고 있다. 또 솔로몬ㆍ신라ㆍ에이스ㆍ제일ㆍ중앙부산ㆍ푸른ㆍ진흥ㆍ현대스위스ㆍ한신저축은행 등이 1년제 예금에 연 5.3%의 이자를 제공하고 있다. 저축은행 가운데 가장 건전성이 좋은 동부저축은행은 연 5.1%를 적용하고 있고, SC스탠다드(5.1%)와 미래(4.8%), HK(4.8%)저축은행 등이 연 5% 내외의 금리를 제공하고 있다. 특히 주요 저축은행을 중심으로 금리인상 랠리가 펼쳐질 예정이어서 예금금리는 더 올라갈 가능성이 있다.

신협과 새마을금고의 고금리예탁금(예금)도 이용해 볼만하다. 신협 가운데 1년제 정기예탁금에 가장 높은 금리를 주는 곳은 신목신협으로 연 5.2%의 금리를 제공한다. 이 밖에 서인천신협(5.12%), 마포신협(5.1%), 화곡신협(5.1%), 관악신협(5.01%), 부평대건신협(5.0%) 순으로 고금리를 제공하고 있다. 새마을금고도 지역이나 직장마다 차이는 있지만 1년 만기 정기예탁금에 연 5% 내외의 이자를 주고 있다. 신협과 새마을금고 등 상호금융기관의 경우 절대적인 금리수치는 저축은행보다 낮지만 1인당 3,000만원까지 이자소득에 대한 비과세혜택이 주어지기 때문에 실질 수익률은 높다.

저축은행과 신협, 새마을금고의 금리 수준을 알아보기 위해서는 각각 저축은행중앙회(www.fsb.or.kr), 신용협동조합중앙회(www.cu.co.kr), 새마을금고연합회(www.kfcc.or.kr)을 참고하면 된다. 다만 2금융권과 거래시에는 안전성을 감안해야 한다. 저축은행은 예금보험공사에서, 신협과 새마을금고는 각각 중앙회와 연합회에서 1인당 5,000만원까지 예금자 보호를 해준다.

저축은행의 경우 최근 전북 전일저축은행이 부실 문제로 영업정지를 당했지만 추가로 문을 닫게 되는 저축은행은 나오지 않을 것으로 금융감독당국은 보고 있다. 그래도 불안하다면 저축은행과 거래시에는 자기자본비율 8% 이상, 고정이하여신비율 8% 미만이면서 자산규모가 1조원이 넘는 대형 저축은행을 이용하는 게 상대적으로 안전하다. 신협과 새마을금고도 단위 조합과 금고별로 경영상황에 대한 보고서가 있는 만큼 이를 참고할 필요가 있다.

업계의 한 관계자는 "2금융권과 시중은행과의 예금금리차이가 지나치게 좁혀져 있어 저축은행 등이 금리인상에 나서고 있다"며 "기준금리 인상에 따른 시중금리 인상도 예상되는 만큼 만기는 짧게 가져가는 것이 유리하다"고 말했다.