홈

경제·금융

경제·금융일반

바닥찍은 제지株, 날아오를까

입력2005.07.05 18:35:44

수정

2005.07.05 18:35:44

하반기 실적전망 엇갈려<br>제지류 출하 늘고 재고줄어 “3분기후 실적모멘텀 기대”<br>美·유럽 수급상황 개선안돼 “수출모멘텀 약화 지속될것”

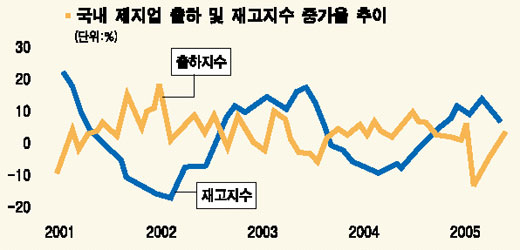

제지업종 경기가 바닥은 일단 벗어난 것으로 분석됐다. 원자재인 펄프 가격이 내리고 있는데다 제지류의 재고는 줄고 출하는 늘어나고 있기 때문이다. 하지만 하반기 실적전망에 대해서는 증권사별 의견이 엇갈리고 있다.

대신증권은 5일 “국내 제지류 출하지수가 지난 2월을 바닥으로 3개월 연속 상승하고 있고 지난해 8월 이후 증가하던 재고지수도 올 3월 이후 하락하고 있어서 추세전환의 초기 국면으로 판단된다”고 밝혔다.

안상희 대신증권 연구원은 “음식료와 유통소매ㆍ자동차ㆍ건설 등 제지 경기와 관련성이 큰 업종들의 내수경기가 바닥을 벗어나고 있어서 제지업종 경기도 함께 좋아지고 있다”고 말했다. 안 연구원은 최근 들어 원ㆍ달러 환율이 상승세를 보이고 있어서 수출도 확대될 것으로 내다봤다.

게다가 국제 펄프가격도 5월 이후 하락세를 보이고 있어서 제지업계의 수익성에 긍정적으로 작용할 것으로 보인다. 핀란드 펄프회사인 UPM사의 파업 등으로 4월 톤당 570달러까지 치솟았던 국제 펄프가격이 6월에 550달러로 내린 데 이어 조만간 500달러 초반까지는 하락 할 것으로 전문가들은 보고 있다.

대신증권은 이에 따라 3ㆍ4분기 이후 실적 모멘텀이 예상되는 제지업종에 대해 ‘비중확대’ 의견을 제시했다. 대신증권은 이 가운데 한솔제지를 유망 투자종목으로 꼽고 목표주가로 1만4,500원을 제시했다.

반면 우리투자증권은 제지류의 내수판매는 점차 개선될 것으로 예상되나 약화된 수출 모멘텀을 상쇄할 수준은 아니라며 중립적인 의견을 제시했다.

윤효진 우리투자증권 연구원은 ▦최근의 원화절상이 하반기에도 지속되기는 어려워 수출가격 경쟁력에 부정적이고 ▦북미ㆍ유럽의 수급 상황이 개선되지 않고 있고 ▦미국 정부의 한국산 인쇄용지 수출 자율 규제 요구로 수출 모멘텀이 약화되고 있다고 분석했다.

- 김광수 기자

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>