|

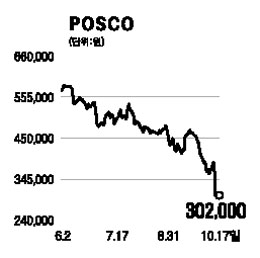

포스코는 대우조선해양의 인수전 부담과 함께 철강 수요감소에 따른 제품가격 하락 우려가 겹치면서 추세적인 조정세를 보였다. 그러나 포스코의 대우조선 인수자격 박탈로 투자심리가 회복되면서 향후 지수방어주로 부각될 것으로 전망된다. 과거 불황기에 포스코는 지수방어주 역할을 했다. 이는 국제가격이 급변동되는 상황에서도 국내가격은 안정돼 포스코의 수익성이 지속될 수 있었기 때문이다. 주가가 주당순자산 1배 수준인 30만원 초반에서 강한 하방경직성을 보일 것으로 판단된다. 다만 중국ㆍ중동 등 아시아 지역의 철강 가격은 원가 수준으로 급락했지만 미국과 유럽은 이제 하락이 시작되고 있는 것은 눈여겨볼 점이다. 따라서 빠른 가격안정을 위해서는 감산 등을 통한 국제재고 조정도 필요한 상황이다. 최근 철강 가격 급락은 수요부진 속에 상반기에 쌓아놓은 재고 때문으로 보인다. 현재 중국 철강업체들은 4ㆍ4분기에 20% 정도 감산을 실시할 계획이고 중국 이외 지역도 감산규모가 1,100만톤(약 15%)에 달할 것으로 전망된다. 포스코에 대해 투자의견 ‘매수’를 유지한다. 높은 원가경쟁력과 국제가격보다 낮은 국내가격을 기초로 한 높은 이익안정성으로 지수방어주로서의 역할에 대한 기대감이 크기 때문이다. 또 현재 3,300만톤인 생산규모를 오는 2011년 국내에서 1억4,000만톤 생산체제로 늘리고 해외에서도 1,000만톤 이상으로 높여 중장기적인 외형 성장세도 메리트로 부각되고 있다. 목표주가로 주당 이익 8배인 42만원과 영업 외 자산가치 25%를 할인한 11만원을 더한 53만원을 유지한다.