정유주, 공급부족으로 실적호조…화학주는 공급과잉 '악재'

유화주의 내년 실적 전망이 엇갈리고 있다. 정유주는 고유가에도 불구하고 공급부족으로 실적 호조가 예상되는 반면 화학주는 공급과잉으로 실적이 급속하게 악화될 것으로 예상되고 있다.

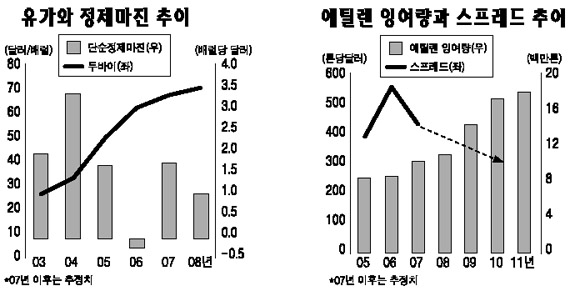

정유업은 실적 호조가 내년에도 이어질 것으로 전망되고 있다. 고유가에도 불구하고 중국 등 개도국의 성장 중심 경제 정책으로 세계 석유소비가 증가세를 이어갈 것으로 전망되는데다 엔지니어링 비용 상승, 설비 납기 지연 등으로 세계 정유설비 신증설이 지연되고 있어 석유제품 공급 부족 우려가 해소되기 쉽지 않을 것으로 전망되기 때문이다.

또 화석에너지의 고갈과 가격 상승으로 바이오에탄올ㆍ바이오디젤 등 대체에너지에 대한 관심이 높아지고 있지만 석유제품 수요 대체 및 가격 안정 등 대체재로 기능을 하기에는 여전히 부족하기 때문이다.

NH투자증권은 SK에너지를 투자유망주로 추천했다. 최지환 연구원은 “정제마진 강세로 정유 부문의 안정적인 영업이익 확보가 예상되고 석유개발(E&P) 부문의 생산량 증가 및 국제유가 강세로 이익기여도 확대가 예상된다”면서 “내년 SK인천정유의 고도화설비 완공으로 대주주(지분율 90.6%)인 SK에너지의 기업가치 상승이 기대된다”고 분석했다.

하지만 화학업종은 공급 확대에 따른 실적 악화가 우려되고 있다. 중동ㆍ아시아 지역 설비 증설로 화학업체의 수익성이 올 상반기를 정점으로 하락 국면에 진입할 것으로 예상되며 사우디프로젝트 완공은 일반 범용제품뿐만 아니라 특수제품 가격 하락에도 영향을 줄 것으로 우려되기 때문이다.

여기에 국제유가 상승으로 원재료 가격 부담이 높아지고 있는 데 비해 화학제품에 대한 가격 전가는 중동ㆍ아시아 등 신증설 영향으로 어려워지고 있다. 이에 따라 순수 화학업체보다는 화학 외 사업부의 성장으로 이익안정성을 갖춘 종목에 대한 투자가 바람직한 것으로 분석되고 있다.

NH투자증권은 LG화학과 SKC, 한화석화에 대해 매수 의견을 제시하고 목표주가로 각각 14만원과 4만5,000원, 3만원을 제시했다. NH투자증권은 “이들 종목은 다운스트림 제품의 시장 지배력이 높아 수요 호조에 따른 수혜가 예상되고 자산가치가 우량한 회사를 보유하고 있어 기업가치 상승에 긍정적 영향을 줄 것으로 판단된다”고 말했다.