|

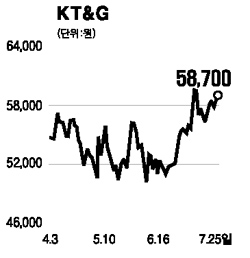

2분기 실적에 주가가 화답하고 있다. KT&G는 고가 신상품 ‘에쎄 순’이 출시 두 달 만에 전체 담배 매출의 11%를 차지하며 효자 노릇을 하고 있다. 판매단가가 높아지면서 2분기 영업이익률이 33.3%로 지난해 31.6%보다 호전된 결과로 나타났다. 2분기 영업이익은 2,007억, 순이익은 1561억을 기록해 전년 동기 대비 각각 19.2%, 16% 증가했다. 이에 힘입어 감소하던 국내 시장 점유율도 72%로 1분기 70.7%에 비해 증가해 여러 모로 실적 호전을 보여주고 있다. 이와 함께 칼 아이칸 연합 세력과의 경영권 분쟁 가능성은 여전히 현재 진행형으로, KT&G가 기업가치 극대화를 위해 8월 중순 경 중장기 계획을 밝힐 예정에 있어 실적호전과 더불어 주가에 긍정적으로 작용할 것으로 보인다. 자회사 중 핵심이랄 수 있는 인삼공사도 예상보다 높은 실적 개선세를 보이면서 순자산가치가 증가하고 있는 것도 주목할 점이다. 여기에 장기적으로 경영권 방어 차원에서 매각 가능성이 높아 보이는 자사주를 자산가치에 포함시킬 경우 이 또한 호재로 작용할 가능성이 높다. KT&G는 2분기 양호한 실적과 8월 중순 중장기 계획 발표에 대한 기대, 증가하고 있는 자산가치 등으로 탄탄한 주가 흐름이 기대된다. 6만5,000원 수준의 적정주가와 호재의 시너지 효과로 오버슈팅 될 경우 7만원 수준의 흐름을 보일 수 있을 것으로 판단된다.