저금리 시대 재테크<br>은행들 고객잡기 위해 재출시 만기 짧아 아쉽지만 효자상품<br>금리 높고 소득공제 혜택 받는 주택청약종합저축도 관심가질만

| | 신한은행 한 직원이 월복리 적금상품 출시 200일을 기념한 사은행사를 소개하고 있다. 월 복리 상품은 비교적 높은 금리로 저금리 시대에 새로운 재테크 수단으로 각광받고 있다. /사진제공=신한은행 |

|

| | 국민은행 한 직원이 창구를 찾은 고객에게 KB영화사랑적금에 대해 설명하고 있다. 각 은행별로 진행하는 특색있는 상품 정보를 꼼꼼히 챙겨보면 '진주'를 캐낼 수 있다. /사진제공=국민은행 |

|

저금리 시대다.

한국은행이 이달 기준금리를 동결하면서 사상 최저 수준인 연 2%대 은행정기예금 상품이 등장했다. 계속 오르는 물가를 감안하면 실질금리가 사실상 마이너스다. 은행에 돈을 넣어둔 사람들의 걱정이 깊어질 수 밖에 없다. 게다가 올해 말이나 내년 1ㆍ4분기까지 기준금리가 오를 가능성이 낮다. 저금리 시대에 안전하게 자산을 운용하면서도 비교적 높은 수익을 남길 수 있는 은행권 재테크 방법에 대해 알아본다.

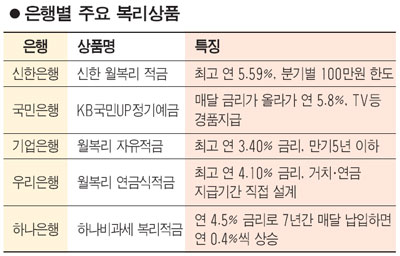

◇복리상품을 노려라= 저금리 시대에 가장 눈길을 끄는 은행상품은 바로 복리상품. 복리상품은 원금의 이자에 이자를 덧붙여주는 상품으로 외환위기 이후 은행의 수익성 문제로 자취를 감췄지만 최근 각 은행에서 다시 취급하기 시작했다.

복리란 원금에 대해서만 이자가 붙는 단리와 달리 매달 기존 원금과 이자를 합한 금액에 다시 이자를 붙이는 방식이다. 예를 들어 5,000만원을 1년 만기 연 4.0% 정기예금에 가입하면 1년 후 받는 이자는 200만원이다. 이자소득세 15.4%를 공제하면 실제 손에 쥐는 이자는 169만2,000원으로 실질 수익률은 3.38%다. 반면 복리로 가입하면 1년 후 받는 이자는 203만7,000원으로 세금을 떼고 나면 172만3,000원을 받아 수익률은 3.44%다. 별 차이가 없어 보이지만 가입기간이 길어지면 얘기가 달라진다. 만약 1억원을 30년 동안 연 4% 단리 상품에 넣어두면 2억2,000만원을 받지만, 연 4%의 복리상품에 투자하면 3억2,400만원을 이자로 받아 1억원이 넘는 차이가 난다.

현재 은행들이 판매하는 복리상품들은 만기가 3년 정도로 짧아 다소 아쉽지만 단 0.1%라도 높은 금리를 받을 수 있다면 선택하는 게 현명하다.

국민은행은 매달 이율이 올라가는 월 복리 정기예금 'KB국민UP정기예금'을 판매하고 있다. 최저 가입금액은 300만원으로 이자는 1개월 단위로 연 2.1%에서 연 5.8%까지 매월 계올라가고 월 복리로 지급한다. 오는 12월10일까지 3D LED TV 등 푸짐한 경품도 증정한다.

신한은행은 올 연말까지 '신한 월복리적금'에 가입하는 고객에게 기존 기본금리에 0.5%를 더한 연 5.0%의 월 복리를 적용한다. '생애주기 거래에 따른 가산이율'연 0.3%까지 우대 적용 받으면 연 수익률은 5.59%에 달한다. 3년 만기로 분기별 100만원까지 입금할 수 있고 출시 200일만에 고객 40만명 돌파를 기념해 신규고객 100명에게 금 2그램을 증정한다.

기업은행의 '월 복리 자유적금'은 자유적립식 적금으로 6개월 이상 5년 이하로 최고 연 3.40%의 금리가 적용된다. 우리은행의 '월 복리 연금식적금'은 거치기간과 연금지급기간을 직접 설계할 수 있으며 연 4.10%의 금리를 제공한다.

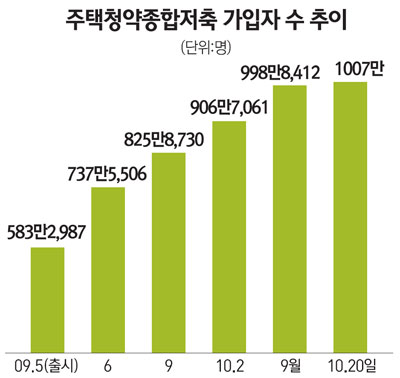

◇주택청약종합저축 재테크 효자= 국민 및 민영주택 모두 청약할 수 있는 '만능 통장' 주택청양종합저축은 내집 마련의 수단일 뿐만 아니라 재테크 방법으로 새로 각광받고 있다.

지난해 5월 출시했을 때만 해도 금리경쟁력이 낮았지만 현재는 대부분의 예금상품 보다 금리가 높다. 주택청약종합저축은 1년 이상 2년 미만 납입 시 연 3.5%, 2년 이상 납입 시 연 4.5% 금리를 받는다. 자유적립식으로 월 2만~50만원 범위에서 자유롭게 불입할 수 있어 가계 운용상황에 따라 조절할 수 있다. 또 연간 120만원 범위에서 연말정산 때 소득공제 혜택도 받을 수 있어 '세테크'효과도 기대할 수 있다.

이 같은 장점 때문에 가입자 수도 빠르게 증가하고 있다. 금융결제원과 국토해양부에 따르면 10월 현재 주택청약종합저축 가입자 수는 약 1,007만명으로 출시 1년5개월 만에 1,000만명을 돌파했다. 가입금액도 무려 8조원에 육박하는 것으로 추산된다.

은행 한 관계자는 "웬만한 예금상품 보다 금리가 높을 뿐 더러 보금자리주택 등 집을 마련하기 위한 준비도 겸할 수 있어 젊은 층을 중심으로 인기를 끌고 있다"며 "현재와 같은 저금리 기조가 지속된다면 당분간 금리경쟁력이 높을 것"이라고 말했다.

◇틈새상품 관심 가져야= 은행들이 저금리 시대에 은행을 외면하는 고객들을 잡기 위해 내놓은 틈새상품에도 관심을 기울여야 한다. 한시적으로 운용되는 경우가 대부분이기 때문에 틈틈이 상품정보를 잘 챙겨야 한다.

국민은행은 지난 7월부터 최고 연 5.0%의 금리를 받을 수 있는'KB영화사랑적금'을 판매하고 있다. 월 5만원 이상 정액적립식이며 가입기간은 12개월에서 36개월 이내다. 금리는 12~23개월제가 연 3.2%, 24~35개월제가 연 3.6%, 36개월제가 연 4.0%다. ▦적금 가입 시 영화 불법 다운로드를 하지 않겠다는 다짐을 하는 경우(0.2%포인트) ▦만기 2개월 전까지 KB카드로 3회 이상 영화를 예매하는 경우(0.3%포인트) ▦적금가입 2개월 전부터 만기 2개월 전에 한국영화 중 관람객수에 따라 0.1%~0.5%포인트의 우대이율을 적용 받을 수 있어 최대 연 5%의 이자를 받을 수 있다.

수협은행은 다음달 말까지 기본금리에 최대 0.3%포인트의 추가금리를 지급해 연 4.0%의 이자를 받을 수 있는 '국가대표예금'을 2,000억원 한도로 판매한다. 광저우아시안게임에서 우리나라가 종합 2위에 오르면 외화예금에 가입한 고객에게 0.2%포인트의 추가금리와 더불어 추첨을 통해 특급호텔상품권 및 커피전문점 이용권도 준다.

농협중앙회는 다음달 19일까지 'G20 성공기원 정기예ㆍ적금'을 판매한다. 1년 만기 정기예금과 3년 만기 정기적금이 있다. 지난 15일 기준 적용금리는 각각 연 3.85%,연 4.5%다. 또 우리 쌀 소비촉진을 위해 가입자 중 500명을 추첨해 우리햅쌀(10㎏)도 증정한다.