올 수익성 개선으로 '재평가 랠리' 전망<br>현대제철·대한제강·휴스틸등 상승 여력

주식시장이 어닝시즌에 돌입하면서 실적개선 폭이 크고 저평가된 철강금속주에 관심이 모아지고 있다.

올 들어 철강금속주는 23% 올라 같은 기간 코스피 상승률(4.2%)를 웃도는 수익률을 기록했다. 하지만 전문가들은 철강금속주의 강세는 대표주인 포스코가 주도한 것으로 철강주 대부분의 상승폭이 포스코의 절반에도 못 미치는 만큼 수익성이 크게 호전되는 저평가 종목들에 대해 꾸준한 관심이 필요하다고 지적하고 있다.

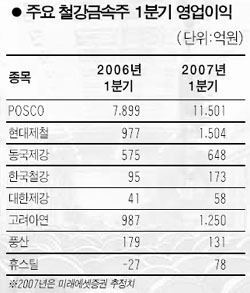

10일 미래에셋증권은 1ㆍ4분기 영업이익이 전년 동기보다 30% 이상 증가할 것으로 예상되는 철강주 가운데 앞으로 현대제철ㆍ한국철강ㆍ대한제강ㆍ휴스틸 등의 상승여력이 클 것으로 전망했다.

미래에셋증권은 현대제철의 1ㆍ4분기 영업이익이 1,504억원으로 전년 동기보다 54% 증가하는 것을 비롯해 한국철강(82% 증가), 대한제강(40.5%), 고려아연(75.6%), 휴스틸(78억원 흑자전환) 등의 수익성 개선 폭이 클 것으로 예측했다.

이은영 미래에셋증권 연구원은 “포스코의 주가수익비율(PER)이 11.1배에 달하는 반면 현대제철(6배), 한국철강(7배), 대한제강(5.4배) 등은 상대적으로 저평가된 상태”라며 “글로벌 철강 가격의 강세, 철근 가격 인상과 수요증가 등으로 상승대열에서 소외됐던 철강주들의 재평가 랠리가 예상된다”고 말했다.

동양종금증권도 현대제철 등 전기로업체를 중심으로 이익개선 폭이 클 것으로 분석했다.

박기현 동양종금증권 연구원은 “현대제철의 경우 철스크랩 가격 상승에도 불구하고 철근ㆍ형강제품의 가격인상으로 수익성이 크게 개선될 것”이라며 “현대제철ㆍ세아베스틸 등 글로벌 철강 가격의 반등으로 수혜가 예상되는 종목으로 투자범위를 좁힐 필요가 있다”고 말했다.

이 연구원은 “철근 가격이 올 들어 15% 상승세를 보이고 있고 후판 등 글로벌 철강 가격도 지난해 12월 바닥을 치고 상승추세를 보여 철강주의 실적개선세는 당분간 지속될 것”이라며 “밸류에이션상 저평가된 종목들은 추가 상승할 가능성이 높다”고 말했다.

이날 철강금속업종지수는 0.48% 밀려 3일 만에 하락세로 돌아섰지만 철근 가격 상승 수혜가 예상되는 한국철강의 주가는 0.52% 오르며 7일 동안 상승세를 지속한 것을 비롯, 현대제철(4.10%), 대한제강(4.67%), 휴스틸(1.33%) 등이 강세를 나타냈다.