외환보유액 계속 늘어 3,000억弗 근접<br>한은, 美국채 등에 87% 운용<br>보유 외환으로 金 매입등<br>운용 방식도 고민 깊어져

한국은행이 또 하나의 고민거리를 만났다.

환율전쟁과 달러 약세 속에서 밀려오는 외국자금 때문에 통화정책에 어려움을 겪고 있던 차에 외환보유액이 적정보유 판단의 분기점으로 인식돼온 3,000억달러에 근접한 것이다. 당장 적정보유 문제부터 운용 방식 등에 대한 논란이 다시 등장하는 모습이다.

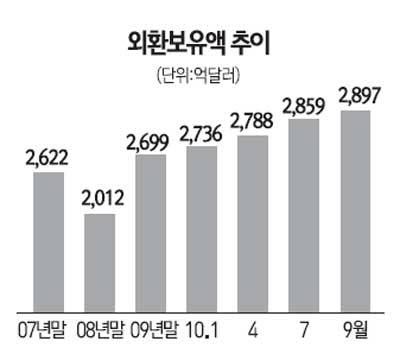

◇KIC 위탁, 선물 개입분 포함하면 3,000억달러 근접=한은이 4일 내놓은 지난 9월 말 현재 공식 외환보유액은 2,897억8,000만달러. 전달보다 44억2,000만달러가 늘어난 것으로 두 달 만에 다시 최대치를 갈아치웠다. 더욱이 속을 자세히 보면 보유액은 훨씬 많아진다. 보유액 중 상당액이 지난달 한국투자공사(KIC)에 신규 위탁되면서 집계에서 빠졌는데 이것이 10억~20억달러에 이른다. 노무라증권은 또 "한은이 스폿(현물)시장이 아닌 포워드FX(스와프)시장에서 개입에 나섰을 것"이라며 "이는 계약 만기 전까지 보유액에 잡히지 않는데 이를 포함하면 3,000억달러에 근접했을 것"이라고 설명했다. 여기에 계속되는 달러 약세와 원화 절상을 막기 위한 개입이 이어지고 무역흑자 기조를 보면 3,000억달러 돌파도 시간 문제로 보인다.

◇적정보유액, 보유 방식 등 다시 논란=적정 외환보유액에 대한 논란이 많았지만 3,000억달러는 필요하다는 주장이 많았다. 국제금융시장이 조금만 변해도 외인자금이 썰물을 이루는 상황에 대처해야 한다는 논리였다. 실제 2006년부터 2008년 사이에 빠져나간 외국인 주식자금만 833억달러였다. 현대경제연구원은 이런 점을 감안해 3,400억달러를 적정보유액으로 보기도 했다.

하지만 보유액이 많다는 게 마냥 '선(善)'을 의미하지는 않는다. 당장 과다보유에 따른 비용이 적지 않다. 특히 외평채 발행으로 보유액을 늘리면 미국 국채금리와 외평채금리와의 차이만큼 역마진이 난다. 시장에서 달러를 사들이기 위해 원화를 풀면 인플레이션 압력으로 다가온다.

보유 방식도 마찬가지. 외환 당국은 87%를 미 국채 등 유가증권으로 운용한다. 반면 금 보유량은 0.03%인 8,000억달러에 불과하다. 세계금위원회(WGC)의 조사 결과 100개국 중 56위에 그쳤다. 1위인 미국은 외환 비중의 72%를, 독일 등도 60% 이상을 금으로 채운다. 달러의 위상이 흔들리자 중국과 러시아까지 금을 사들이고 있다.

하지만 한은은 여전히 금 얘기만 나오면 알레르기 반응을 보인다. 가격변동이 심하고 무수익자산인데다 유동성이 떨어진다는 것이다. 한은이 지금처럼 금값이 오르기 훨씬 전에 금을 샀어야 한다는 얘기도 나온다.

운용 방식에서 또 하나 비교되는 곳이 중국이다. 중국은 외환보유액으로 해외 원자재 인수합병(M&A)에 나서고 있다. 한은은 그러나 우리 외환보유액은 국민이 이자를 줘야 하는 돈이기 때문에 이 돈으로 투자를 하는 것은 맞지 않다고 한다.

이런 논란에도 불구하고 보유액이 지금처럼 가파르게 늘고 있다면 어떤 형식으로든 다변화 문제에 대한 진지한 고민을 시작할 필요가 있다는 것이 전문가들의 공통된 지적이다.