|

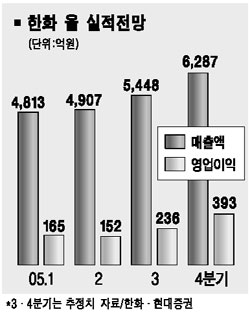

한화의 2ㆍ4분기 실적이 부진했지만 구조조정 등에 힘입어 주가는 강세를 보일 것으로 전망됐다. 지난 5일 한화는 매출액 4,907억원, 영업이익 152억원을 기록했다고 발표했다. 이는 전년 동기에 비해 매출액은 16.9%, 영업이익은 39.4% 감소한 것이다. 회사 측은 화약제품 등 방산사업 부문의 매출은 증가했지만 석유류 제품과 비철금속류 등 무역 부문의 판매가 부진해 실적 하락으로 이어졌다고 설명했다. 전문가들은 그러나 주력사업의 실적 부진에도 불구하고 한화의 주가 전망은 밝다고 평가했다. 박대용 현대증권 연구원은 “한화는 최근 보유 중이던 인천공장 부지를 매각했고 100% 자회사인 한화건설이 보유한 시흥매립지(7,800억원 규모)의 매각도 추진 중”이라며 “한화는 대한생명ㆍ한화국토개발ㆍ한화건설ㆍ한화석화 등을 보유하고 있는 그룹의 실질적인 지주회사”라고 설명했다. 따라서 한화의 기업가치는 ▦화약ㆍ무역 등 주력사업의 가치 ▦대한생명 등 자회사의 지분가치 ▦보유 중인 부동산의 가치 등 3가지를 모두 고려해야 한다는 것이다. 박 연구원은 “이런 점들을 고려하고 한화의 구조조정 의지를 감안하면 추가적인 주가상승 여력은 충분하다”며 투자의견 ‘매수’에 적정주가 2만원을 유지했다.