홈

경제·금융

경제·금융일반

역모기지, 재산세 감면 놓고 부처 힘겨루기

입력2005.12.23 18:02:29

수정

2005.12.23 18:02:29

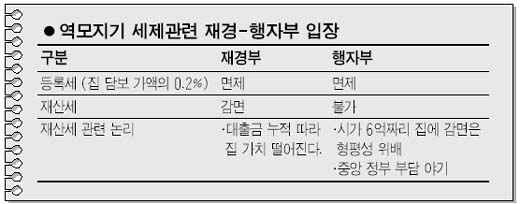

재경부 "허용" VS 행자부 "불가"<br>● 재경부-4억~6억기준 근저당등 없는 경우 한정<br>● 행자부-시가 6억짜리 집에 감면은 형평성 위배

재정경제부가 고령 노인에 대한 종신 지급형 역모기지 도입의사를 공식적으로 밝히면서 광범위한 세제 지원을 해주겠다고 나섰지만 정작 세제 혜택의 핵심인 재산세 감면과 관련해 재경부와 주무 부처인 행정자치부간 대립이 쉽게 해소되지 않아 난항이 계속되고 있는 것으로 파악됐다.

23일 관계 당국에 따르면 오는 2007년 시행을 목표로 하고 있는 역모기지 제도의 핵심 골간인 재산세 감면 시스템에 대해 부처간 힘겨루기가 한창이다.

현재 재경부의 복안은 65세 이상 1주택자인 노인이 주택을 담보로 역모기지 대출(종신형)을 받을 경우 등록세뿐 아니라 재산세까지 감면해주겠다는 것이다. 다만 보유주택에 다른 근저당이나 전세 등이 없는 경우로 한정했다.

주택가격 기준은 공시가격(기준시가)으로 3억원 정도가 거론되고 있는 것으로 알려졌지만 김석동 재경부 차관보는 “3억원은 지나치게 낮다”고 밝혀 4억~6억원 사이에서 결정될 가능성이 높아보인다. 정부는 역모기지 상품을 취급하는 금융기관이 담보로 잡은 주택가격이 떨어지거나 대출 노인이 예상보다 장수해 손실을 보는 경우에 대비해 주택금융공사가 보증을 제공하는 방안도 추진하고 있다.

재경부는 이 같은 공적보증을 통해 금융기관의 위험을 줄여주는 것만으로는 부족하고 세제지원까지 얹어 가급적 많은 금액이 고령층에 지급되도록 상품을 설계한다는 방침이다.

노인이 집을 담보로 맡기고 매월 생활비 형태로 대출금을 가져다 쓴다면 사실은 대출금만큼 집의 가치가 빠지는 것이기 때문에 재산세를 줄여주는 게 맞다는 것이 재경부 논리다. 어차피 대출금은 나중에 집을 처분해 갚는 것이기 때문에 대출금이 쌓여갈수록 집의 가치는 그만큼 떨어지는데도 원래 집 가격에 상응하는 재산세 부담을 하는 것은 합리적이지 않다는 것이다.

행자부 생각은 다르다. 무엇보다 부동산 보유세를 강화하는 현 조세정책 추세와 맞지 않다고 강조하고 있다. 여기에 공시지가가 3억원 또는 4억원이면 시가로는 4억~5억원에서 6억원짜리 집인데 이 정도 집을 소유한 노인층에 재산세 감면을 해주는 것이 타당하지 않다고도 지적하고 있다.

지방세 가운데 중요한 비중을 차지하는 재산세 감면은 지방재정 문제뿐 아니라 중앙정부의 추가 지방지원 부담으로 연결되기 때문에 신중해야 한다는 것이다.

한편 집을 금융회사에 담보로 맡길 때 들어가는 등록세는 면제해주기로 두 부처가 합의를 한 상황이다. 등록세는 담보가액의 0.2% 정도다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>